Γιατί πρέπει να επενδύω μόνος μου; Πόσες φορές μας έχουν προσεγγίσει Οικονομικοί Σύμβουλοι, επαγγελματίες που συνεργάζονται με μεγάλες χρηματιστηριακές εταιρίες ή τράπεζες και προσπαθούν να μας πουλήσουν χρηματιστηριακά και συναφή προϊόντα, όπως αμοιβαία κεφάλαια κ.λπ.;

Συνήθως όλοι αυτοί οι επαγγελματίες δείχνουν σοβαροί και επαγγελματίες: ενδεδυμένοι με κοστούμια και γραβάτες, συνεργαζόμενοι με εταιρίες μεγάλες, με διαφημιστικά budgets (συχνά βλέπουμε διαφημίσεις τους σε διάφορα μέσα) και στατιστικά για να μας δείξουν ότι τα χρηματιστηριακά προϊόντα, παρουσιάζουν τις υψηλότερες διαχρονικά αποδόσεις.

Αυτό, το ότι τα χρηματιστηριακά προϊόντα (π.χ. μετοχές) παρουσιάζουν τις υψηλότερες διαχρονικά αποδόσεις, είναι σωστό, είναι αληθές.

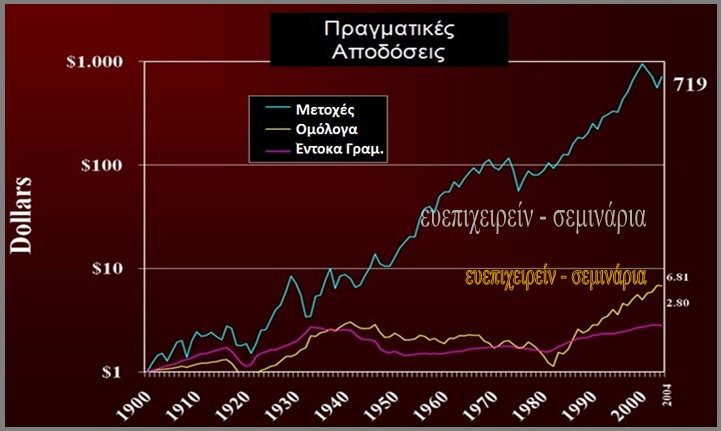

Δείτε προς απόδειξη του αληθούς, το ακόλουθο μακροχρόνιο γράφημα:

Οι μετοχές έχουν ξεπεράσει και μάλιστα με ευκολία και κατά πολύ, τις άλλες εναλλακτικές επένδυσης. Επιπλέον, όσο περνάει ο χρόνος, βασικά η ψαλίδα ανοίγει υπέρ των μετοχών.

Οι Οικονομικοί Σύμβουλοι όμως και όλοι αυτοί οι επαγγελματίες, επιχειρηματολογούν λίγο παραπάνω: Αφού δείχνουν ότι οι αποδόσεις των μετοχών και σχετικών προϊόντων (π.χ. αμοιβαία κεφάλαια) πετυχαίνουν, που όπως είπαμε όντως συμβαίνει αυτό, τις υψηλότερες αποδόσεις σε βάθος χρόνου έναντι άλλων μορφών επένδυσης, προσπαθούν να πείσουν να ακολουθήσεις την εταιρία τους, που είναι μεγάλη, συχνά διαφημίζεται δημιουργώντας ένα image και οι ίδιοι οι Οικονομικοί Σύμβουλοι ντυμένοι με ωραία κοστούμια και γραβάτες, σαν τραπεζίτες ένα πράγμα, προβάλλουν εικόνα σοβαρότητας και επαγγελματισμού.

Μας αραδιάζουν διάφορα λοιπόν, πως αυτοί σαν επαγγελματίες, μπορούν να καθοδηγήσουν καλύτερα τις χρηματιστηριακές επενδύσεις και να αποκομίσουμε εφόσον τους προτιμήσουμε, μια απόδοση καλύτερη της αγοράς που σε βάθος χρόνου, θα κάνει την διαφορά. Και επειδή βέβαια τα των χρηματιστηρίων είναι από λίγο έως πολύ άγνωστα στο ευρύ κοινό, το κοινό πείθεται από την επιχειρηματολογία τους και προχωράει σε συνεργασία, αγοράζοντας το προϊόν τους.

Όλα αυτά βέβαια όχι αφιλοκερδώς· ο επαγγελματισμός, η σοβαρότητα, η πρόσβαση στις μεγάλες αυτές εταιρίες που διαχειρίζονται επαγγελματικά τις επενδύσεις, απαιτεί πολύ δουλειά, δύσκολη, επιστημονική και όλα αυτά, συνεπάγονται υψηλές αμοιβές για αυτούς και προμήθειες.

Υψηλές αμοιβές και προμήθειες που τα πληρώνουμε εμείς βέβαια, για να είμαστε τυχεροί να λάβουμε ένα τέτοιο πετυχημένο πλέγμα υπηρεσιών διαχείρισης των αποταμιεύσεών μας και το οποίο δεν μπορούμε να πετύχουμε μόνοι μας.

Διαχειριστές και επαγγελματίες στο χώρο υπάρχουν πολλοί – είναι άλλωστε πολλές οι εταιρίες: τόσες τράπεζες, τόσες ασφαλιστικές, τόσες χρηματιστηριακές.

Ας δούμε όμως τι πέτυχαν στις ΗΠΑ, που τέτοιου είδους υπηρεσίες είναι ανεπτυγμένες εδώ και πολλές δεκαετίες και η γνώση και εμπειρία των επαγγελματιών του χώρου, μεγάλη. Στο παρακάτω πίνακα, παρατηρούμε τα κορυφαία 20 σε αποδόσεις επενδυτικά κεφάλαια κατά την περίοδο 1970-80. Στον πίνακα βλέπουμε την κατάταξη αυτών την περίοδο 1970-80 και στην διπλανή ακριβώς στήλη, σε ποια θέση κατατάχθηκαν την δεκαετία 1980-90.

Παρατηρούμε λοιπόν ότι το κορυφαίο όλων σε απόδοση την περίοδο 1970-80, το TwentiethCenturyGrowth, από πρώτο, στην επόμενη δεκαετία του 1980-90 κατατάχθηκε μόλις 176ο.

Παρομοίως, το δεύτερο σε κορυφαία απόδοση την δεκαετία 1970-80, το TempletonGrowth, στην δεκαετία που ακολούθησε (1980-90) κατατάχθηκε μόλις στις 126η θέση.

Σε γενικές γραμμές τι διαπιστώνουμε από τον πίνακα; Διαπιστώνουμε ότι τα κορυφαία κεφάλαια σε απόδοση την περίοδο 1970-80, κατά κανόνα υστέρησαν σημαντικά στην αμέσως επόμενη δεκαετία, αποδεικνύοντας ότι οι καλές πολύ επιδόσεις που είχαν πετύχει κατά την δεκαετία 1970-80, δεν συνεχίστηκαν στην ερχόμενη δεκαετία.

Τότε λοιπόν, στο 1980 μπορεί εάν ζούσαμε στις ΗΠΑ, να μας είχε πλησιάσει ένας γραβατωμένος και κοστουμαρισμένος συνεργάτης π.χ. του TwentiethCenturyGrowth, που να επιχειρηματολογούσε για να συμμετάσχουμε στο Κεφάλαιό του, ότι στην δεκαετία που μόλις είχε παρέλθει, έχουν πετύχει υψηλότατη απόδοση, ξεπερνώντας εύκολα τον δείκτη αναφοράς (τον S&P500), έχουν ξεπεράσει σε απόδοση κάθε άλλο ανταγωνιστικό κεφάλαιο και βέβαια αυτό δεν ήταν θέμα τύχης, αλλά ήταν θέμα της ομάδας διαχείρισης που ήταν πολύ ικανότερη και είχε πρόσβαση σε πλήθος πληροφοριών, που ήταν χρήσιμες και απαραίτητες (+ τις ικανότητες) για να λάβουν τις σωστές επενδυτικές αποφάσεις, που τους έκαναν και να ξεχωρίσουν τόσο έντονα και θετικά.

Βέβαια, με τέτοια μεγάλα επιτεύγματα, για να συμμετάσχουμε στο Κεφάλαιό τους, θα έπρεπε να πληρώσουμε μια καλή αμοιβή/προμήθεια. Και βλέποντας αυτά τα δεδομένα (κορυφαία απόδοση την περίοδο 1970-80 – που ήταν και αλήθεια), ποιος δεν θα πείθονταν να συμμετάσχει, επενδύοντας στο συγκεκριμένο κεφάλαιο και για την περίοδο 1970-80;

Βλέπουμε όμως, ότι η επιτυχία της περιόδου 1970-80, δεν επαναλήφθηκε – ούτε καν πλησίασε – στην αμέσως επόμενη περίοδο του 1980-90· όχι μόνο για ένα από τα κορυφαία 20 σε απόδοση κεφάλαια της περιόδου 1970-80, αλλά σχεδόν για το σύνολο αυτών.

Τι διαπιστώνουμε λοιπόν με την απλή, κοινή λογική; Διαπιστώνουμε ότι ακόμα και εάν κάποιο κεφάλαιο, μια επενδυτική εταιρία, έχει πετύχει μια ‘φοβερά’ θετική επίδοση σε μια περίοδο, αυτό δεν είναι καθόλου εχέγγυο ότι θα την παρουσιάσει και στην αμέσως επόμενη περίοδο – το αντίθετο ίσως θα μπορούσαμε να πούμε: ότι όταν έχει πετύχει μια πολύ καλή επίδοση π.χ. στην τελευταία δεκαετία, όπως φαίνεται από τον πίνακα, το πιθανότερο είναι όχι απλώς ότι δεν θα επαναλάβει μια καλή επίδοση στην ερχόμενη δεκαετία, αλλά μάλλον μια κακή επίδοση θα σημειώσει.

Είναι ενδεικτικότατο λοιπόν από τον πίνακα ότι τα κορυφαία 20 σε απόδοση κεφάλαια της περιόδου 1970-80, είχαν σημειώσει μέση ετήσια απόδοση 19%, όταν την ίδια περίοδο η μέση ετήσια απόδοση του δείκτη αναφοράς (του S&P) ήταν 10,4%, αλλά στην αμέσως επόμενη δεκαετία, η μέση ετήσια απόδοση αυτών των 20 κεφαλαίων, διαμορφώθηκε σε μόλις 11,1% και ο δείκτης αναφοράς, την ίδια περίοδο είχε μέση ετήσια απόδοση 11,7%, δηλαδή υψηλότερη, που σημαίνει ότι αυτά τα κεφάλαια που την περίοδο 1970-80 ήταν όντως τα κορυφαία σε απόδοση, την αμέσως ερχόμενη δεκαετία, απέτυχαν (κατά κανόνα).

Διότι αποτυχία είναι να πετυχαίνεις απόδοση μικρότερη από αυτή του δείκτη αναφοράς. Διότι εάν είναι να πετυχαίνεις απόδοση μικρότερη του δείκτη αναφοράς, γιατί να πληρώνουμε και μάλιστα ακριβά την συμμετοχή μας σε ένα προϊόν που θα υποαποδώσει;

Που χάθηκαν λοιπόν όλες αυτές οι δυνατότητες και ικανότητες των κορυφαίων 20 σε απόδοση κεφαλαίων κατά την περίοδο 1970-80, στην αμέσως επόμενη δεκαετία; Και που οφείλεται αυτή η κακή επίδοσή τους κατά την δεκαετία 1980-90;

Να σας πω λοιπόν που οφείλεται: οι λεγόμενοι επαγγελματίες της αγοράς, δεν είναι κατά κανόνα καλοί επενδυτές. Οι ίδιες οι χρηματιστηριακές αγορές είναι συστήματα εξαιρετικά πολύπλοκα έως και χαοτικά κατά διαστήματα, πράγμα που σημαίνει ότι οι επαγγελματίες επενδυτές δεν είναι σε ουσιαστικά καλύτερη μοίρα, από έναν ‘ανίδεο’ ιδιώτη επενδυτή, αφού ο ‘ανίδεος’ ιδιώτης επενδυτής, θα μπορούσε να είχε επενδύσει σε ένα index fund, που ακολουθεί τον δείκτη αναφοράς (S&P) και να είχε πετύχει την περίοδο 1980-90 απόδοση καλύτερη από τα παραπάνω κεφάλαια του πίνακος.

Ο ‘ανίδεος’ ιδιώτης επενδυτής δηλαδή, θα είχε πετύχει απόδοση ανώτερη από τους επαγγελματίες διαχειριστές εταιριών μεγάλων, με πληροφόρηση, τμήματα ανάλυσης κ.λπ.. Στο μεταξύ, θα είχε γλυτώσει και τις παχυλές αμοιβές των επαγγελματιών διαχειριστών, τις οποίες θα μπορούσε ο επενδυτής να τις είχε ρίξει ενδεχομένως στην επένδυση που θα έκανε από μόνος του και συνεπώς, να είχε αποκομίσει μεγαλύτερο κέρδος.

Λάβετε υπόψη σας επιπλέον, ότι στον ανωτέρω πίνακα, σας βάλαμε τα 20 κορυφαία σε αποδόσεις κεφάλαια. Εάν σας βάζαμε τον μέσο όρο του συνόλου των κεφαλαίων, η σύγκριση θα ήταν αρκετά χειρότερη εις βάρος των επαγγελματιών διαχειριστών κεφαλαίων.

Είναι γνωστό, ότι η πλειοψηφία των επαγγελματιών διαχειριστών κεφαλαίων, δεν καταφέρνει να πιάσει την απόδοση του δείκτη αναφοράς, ήτοι οι αποδόσεις τους – κατά κανόνα – είναι μικρότερες του δείκτη αναφοράς και επομένως εάν ένας ‘ανίδεος’ ιδιώτης επενδυτής, επένδυε από μόνος του, σε ένα index fund, που ακολουθεί τον S&P500, θα πετύχαινε άκοπα, εύκολα και οικονομικότερα, μεγαλύτερες αποδόσεις.

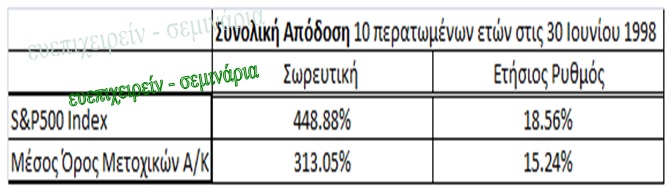

Ο ακόλουθος πίνακας δείχνει αυτό που μόλις σας είπαμε, για να το προσεγγίσετε εκτός από θεωρητικά και πρακτικά:

Η συνολική σωρευτική απόδοση του δείκτη S&P500 της περατωμένης δεκαετίας στις 30 Ιουνίου 1998, ήταν 448,88% ή 18,56% σε μέσο ετήσιο ρυθμό, όταν για την ίδια πάντα περίοδο, ο μέσος όρος του συνόλου των μετοχικών κεφαλαίων, ήταν μόλις 313,05% ή 15,24% σε μέσο ετήσιο ρυθμό.

Μόλις δείξαμε ότι είναι καλό κανείς να επενδύει μόνος του και δεν έχει ανάγκη επαγγελματιών για να κάνει μια (επικερδή) δουλειά που μπορεί να κάνει μόνος του.

Στο Σεμινάριο «Μάθε να ΕΠΕΝΔΥΕΙΣ – ΤΕΧΝΙΚΕΣ για ΚΕΡΔΗ στα Χρηματιστήρια, Η Τέχνη των Χρηματιστηριακών ΕΠΕΝΔΥΣΕΩΝ – Θεμελιώδης και Τεχνική Ανάλυση», θα μάθετε όλα όσα χρειάζεται να γνωρίζετε για να μπορείτε να επενδύετε μόνοι σας, χωρίς να έχετε την ανάγκη μεσαζόντων. Εάν θέλετε να συμμετάσχετε, θα το βρείτε στο site της Ευεπειχειρείν – Σεμινάρια, εδώ.

Παναγιώτης Σοφιανόπουλος

Οικονομολόγος – Εισηγητής του Σεμιναρίου και

Συγγραφέας του βιβλίου HERETIC INVESTOR – A work smart, not hard, way to profit on Wall Street!

• Το βρίσκετε στο Amazon, η αρχική αγγλική έκδοση ΕΔΩ και η μεταγενέστερη ελληνική ΕΔΩ

• Επίσης, η ελληνική έκδοση (ΑΙΡΕΤΙΚΟΣ ΕΠΕΝΔΥΤΗΣ) πλέον, στα μεγάλα βιβλιοπωλεία IANOS σε Αθήνα και Θεσσαλονίκη -αποκλειστικά.

>>>•<<<

Από τους συμμετέχοντες στο Σεμινάριο, έγραψαν στο έντυπο Αξιολόγησης:

• «Εισηγητής – Θεματολογία και Οργάνωση = Εξαιρετικά», – Νικ. Πετρ.

• «Εξαιρετικός εισηγητής! Επικοινωνιακός–Μεταδοτικός. Εξαιρετική θεματολογία κ οργάν. σεμιναρίου», – Έφ. Παντ.

• «Άψογη εντύπωση σεμιναρίου και με λεπτομερείς σημειώσεις!», – Αθ. Πασ.

• «Συγχαρητήρια στον εισηγητή και τη διοργανώτρια! Ευχαριστούμε πολύ», – Ειρ. Γαβ.

• «Πολύ καλά οργανωμένο σεμινάριο. Ο εισηγητής ήταν πολύ κατανοητός και μεταδοτικός», – Ελ. Τσουπ.

• «Επαγγελματίας με πολύ καλή μεταδοτικότητα. Δίνει σε 6 ώρες το Big Picture των επενδύσεων, – Γρ. Κοντ.

• «Γνώστης του αντικειμένου, απολύτως κατανοητός όπως και το θέμα του Σεμιναρίου. Χαρακτηριστικό η απλότητα και μεταδοτικότητα», – Παν. Μιχ.

• «Σοβαρό, επαγγελματικό, ωφέλιμο, οργανωμένο», – Νικ. Χαϊδ.

• «Εξήγηση και παρουσίαση των λειτουργιών του χρηματιστηρίου κλιμακωτά. Συνοχή και σωστή μετάβαση από το ένα κομμάτι θεματολογίας στο άλλο», – Βασ. Χριστ.

• «Μια πολύ καλή ανάλυση. Κατατοπιστικός στις απαντήσεις των ερωτήσεών μου», – Χαρ. Αμπ.

• «Πολύ παραγωγικό και ενδιαφέρον», – Ιωαν. Παπαν.

• «Πολύ καλό Σεμινάριο, με σωστές Σημειώσεις και άψογο Παρουσιαστή», – Σωτ. Αλαγ.

• «Η θεματολογία του Σεμιναρίου πολύ καλή.Βοήθησε πάρα πολύ sτη κατανόηση του χρημ/ρίου και το πώς να κερδίσεις!»,-Αλ. Μυτ.

• «Εξαιρετικά κατατοπιστικό, χρήσιμο και σίγουρα η τιμή του σεμιναρίου είναι άπειρα μικρότερη σε σχέση με την αξία αυτού που προσφέρει.»,-Δημ. Παπαζ.

• «Θα μπορούσα να παρακολουθήσω το σενιμάριο, ακόμα και εάν δεν είχα γνώσεις οικονομικών»,-Κ. Μιχ.

• «Βάζει σε τάξη τις διάφορες πληροφορίες. Δίνει προοπτική στο θέμα των επενδύσεων»,-Κατ. Ρεβ.

• «Πολύ προσεγμένη η ύλη του σεμιναρίου»,-Κατ. Νιτσ.

• «Πολύ καλή μεταδοτικότητα και ξεκινώντας από τα βασικά, πήρα μια γενική και σφαιρική εικόνα»,-Κ. Δουκ.

• «Άριστη μεταδοτικότητα εισηγητή. Γνώσεις που με ευκολία μεταδίδονται σε έναν αρχάριο. Σημειώσεις μεγάλου όγκου που βοηθούν στην κατανόηση βασικών αρχών»,-Αθ. Κουκ.

>>>•<<<

Ίσως σας ενδιαφέρουν:

Αὐξημένη Γνώση = Αὐξημένη Ἀνταγωνιστικότητα!

✎ Γιατί να επενδύσω;

✎ Από την Ευρωζώνη επωφελήθηκε μόνο η Γερμανία

✎ Έξοδος από την Ευρωζώνη; Γιατί Όχι;