Στην Ευρωζώνη, οι τράπεζες πληρώνουν για να δανείσουν η μία την άλλη!Σε δημοσίευμα του περιοδικού Fortune, αναφέρονται τα εξής ενδιαφέροντα: Τα χρήματα τριγυρίζουν στις χρηματοπιστωτικές αγορές, δίχως να πηγαίνουν στην πραγματική οικονομία.

Με προφανώς ειρωνικότατο τρόπο, το δημοσίευμα λέει «Ο EONIA έγινε αρνητικός??? Σε ακούω να κλαις. Μα την ιερή αγελάδα!!!» – ο ΕΟΝΙΑ είναι ένας δείκτης του διατραπεζικού μέσου overnight επιτοκίου – θέλοντας να καυτηριάσει ότι βάσει αυτού, συνάγεται ότι οι τράπεζες προτιμούν να πληρώσουν για το ‘προνόμιο’ να δανείσουν η μία την άλλη από το να δανείσουν σε καταναλωτές ή επιχειρήσεις με μια ‘τίμια’ απόδοση.

Επιπλέον, η περαιτέρω μείωση της χρηματοδότησης των νοικοκυριών και επιχειρήσεων κατά €12 δισ. που υπήρξε τον Ιούλιο σύμφωνα με στοιχεία της ΕΚΤ, δείχνει ακριβώς το ίδιο πράγμα, ότι δηλαδή το χρήμα ανακυκλώνεται κυρίως μεταξύ των τραπεζών αντί να διοχετεύεται στην πραγματική οικονομία.

Ωστόσο δεν ανακυκλώνεται μόνο μεταξύ των τραπεζών. Τα επιτόκια στην Ευρωζώνη κατέρρευσαν στις τελευταίες εβδομάδες, οδηγούμενα από τους φόβους περί στάσιμης οικονομίας και από τις αυξανόμενες προσδοκίες ότι η ΕΚΤ θα προωθήσει νέο κύμα φρέσκου χρήματος στις χρηματοοικονομικές αγορές από τον επόμενο μήνα.

Αντίθετα από το πώς αντιδρούσαν στα πρώτα κύματα της Ευρωκρίσης, όταν οι επενδυτές επένδυαν σχεδόν αποκλειστικά στα γερμανικά κρατικά ομόλογα που θεωρούνταν ασφαλή και απομακρυνόμενοι από τα θεωρούμενα επικίνδυνα ομόλογα της ευρωπαϊκής περιφέρειας (Ελλάδος, Πορτογαλίας, Ισπανίας κ.λπ.), σε αυτό το παρόν κύμα και λόγω της πρόθεσης της ΕΚΤ να πλημμυρίσει με χρήμα τις αγορές, οι αγορές ( = τράπεζες, επενδυτές) ξεπέρασαν τον φόβο για τα επικίνδυνα ομόλογα της περιφέρειας, σηκώνοντας τις τιμές του συνόλου των ομολόγων, ακόμα και αυτών των ‘επικίνδυνων’ χωρών.

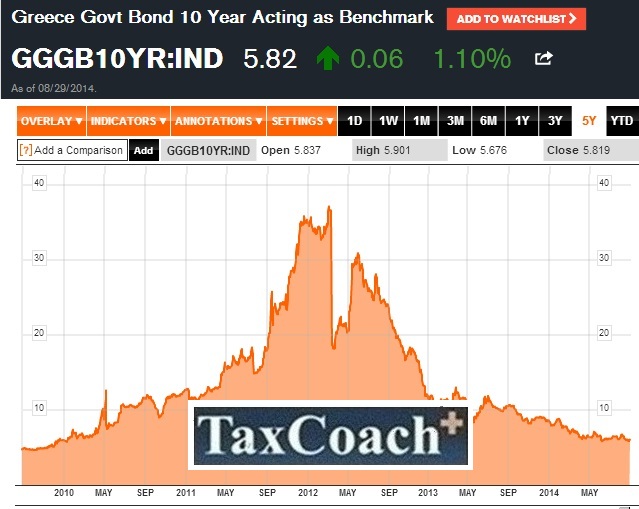

Δείτε για παράδειγμα, το γράφημα κάτω, που δείχνει την απόδοση του 10ετούς ελληνικού ομολόγου σε περίοδο 5ετίας: Η απόδοσή του στις αγορές λόγω του κινδύνου χρεωκοπίας είχε προσεγγίσει το 40% προς τα τέλη του 2011, προφανώς αποτυπώνοντας, όχι απλώς τον φόβο αλλά πανικό των επενδυτών θα λέγαμε περί (ιδιαιτέρως αυξημένης) πιθανότητας χρεωκοπίας της χώρας μας, ενώ τώρα, η απόδοσή του έχει διαμορφωθεί σε 5,8% δηλαδή σε επίπεδα προ της κρίσεως.

Η ίδια εικόνα παρουσιάζεται σε όλα τα επικίνδυνα ομόλογα της περιφέρειας της Ευρωζώνης.

Σημαίνει αυτό ότι ξεπεράσαμε την κρίση; Όχι. Συμβαίνει όμως λόγω της υπερβάλλουσας ρευστότητας που η ΕΚΤ ρίχνει στις αγορές και που οι τράπεζες σε όλη την Ευρωζώνη τη λαμβάνουν και χωρίς καμιά διάθεση για ρίσκο, αντί να ρίξουν την ρευστότητα αυτήν, ολόκληρη ή μέρος της, στην πραγματική οικονομία της Ευρωζώνης έτσι ώστε να πάρει στροφές και να επανεκκινήσει, προτιμάται από τις τράπεζες, ακόμα και με κόστος για αυτές, να παραμένει στάσιμη ή να δανείζουν ή μία την άλλη, ή να διοχετευθεί σε κρατικούς ομολογιακούς τίτλους.

Μια τέτοια συμπεριφορά όμως από πλευράς τραπεζών είναι στρεβλή και αντιβαίνει τον σκοπό ύπαρξής τους, ο οποίος και είναι να διοχετεύουν χρήμα στην πραγματική οικονομία για να μοχλεύεται και να παράγεται ανάπτυξη.