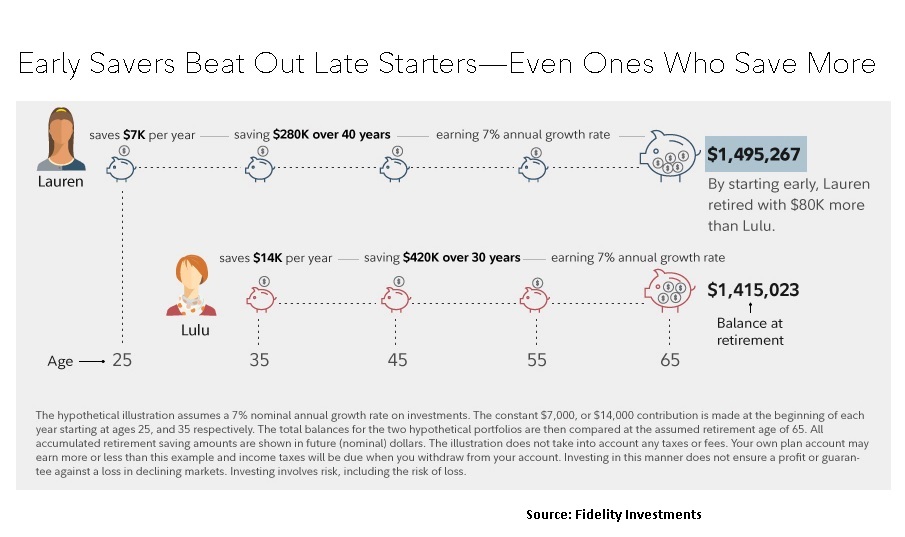

(Το άρθρο είναι και στα Ελληνικά, πιο κάτω) The hypothetical illustration assumes a 7% nominal annual growth rate on investments. The constant $7,000 or $14,000 contribution is made at the beginning of each year starting at ages 25, and 35 respectively. The total balances for the two hypothetical portfolios are then compared at the assumed retirement age of 65. All accumulated retirement saving amounts are shown in future (nominal) dollars. The illustration does not take account any taxes or fees.

The above graph shows that Lauren that started saving at age of 25 the amount of $7,000 per year, is saving $280k over 40 years and with an annual growth rate of 7%, in the end of these 40 years, when she will be 65, she will have $1,495,267.

Lulu, that saved a lot more in a yearly basis, she saved $14,000 every year, double than Lauren, with the same return as Lauren (7% annually), got when she became 65, $1,415,023, although that invested totally $420k or 50% more money than Lauren.

It’s an important gap, especially if you think that Lulu was a hard saver, harder than Lauren, and was investing more.

What made this important difference?

The time frame of the investment: Lauren started investing at age of 25 and Lulu at age of 35.

This decade resulted $80 more for Lauren and compare to Lulu.

So, investing hard is something good, but it’s better to start investing earlier, even if you invest smaller amounts. This has to do with compounding: Time is money.

Start investing, the earlier you can.

Panayotis Sofianopoulos

Author of HERETIC INVESTOR

◘○••○◘

Ακολουθεί το κείμενο στα Ελληνικά

Αυτή η υποθετική απεικόνιση υποθέτει στις δύο περιπτώσεις που συγκρίνει ότι η ετήσια απόδοση είναι 7% (και στις δύο το ίδιο). Η συνεισφορά των $7.000 και $14.000 αντίστοιχα, γίνονται στην αρχή κάθε έτους. Η μία κοπέλα, η Lauren ξεκινάει να επενδύει στην ηλικία των 25 ετών και η άλλη, η Lulu, στην ηλικία των 35.

Η απεικόνιση παρουσιάζει πως θα έχει εξελιχθεί το επενδεδυμένο κεφάλαιο, στην ηλικία των 65 ετών, που υποθέτουμε ότι και η Lauren και η Lulu θα βγουν στην σύνταξη.

Η Lauren λοιπόν, που άρχισε να επενδύει στην ηλικία των 25 ετών ετησίως, το ποσό των $7.000, θα έχει επενδύσει έως να φτάσει τα 65, συνολικά $280 χιλιάδες και σε αυτά τα 40 έτη, η επένδυσή της θα έχει φτάσει σε αξία, με απόδοση 7% ετησίως, το $1,495 εκατ..

Η Lulu που αποταμίευε και επένδυε πολύ περισσότερα σε ετήσια βάση συγκριτικά με την Lauren, ποσό $14.000, ήτοι το διπλάσιο ετησίως, με την ίδια απόδοση που είχε και η Lauren (7%), όταν φτάνει και αυτή 65 ετών, το χαρτοφυλάκιό της αξίζει $1,415 εκατ., ήτοι $80 χιλιάδες λιγότρα από την Lauren και παρ’όλο που το επενδεδυμένο της κεφάλαιο, ήταν κατά 50% μεγαλύτερο της Lauren.

Είναι ένα σημαντικό χάσμα, εις βάρος της Lulu, δεν νομίζετε; Ιδίως αναλογιζόμενοι ότι η Lulu αποταμίευε και επένδυε πολύ περισσότερο ετησίως, εν συγκρίσει με την Lauren.

Που οφείλεται αυτή η σημαντική διαφορά;

Είναι ο χρονικός ορίζοντας της επένδυσης: η Lauren άρχισε να επενδύει στην ηλικία των 25 ετών και η Lulu στην ηλικία των 35 ετών.

Αυτή η δεκαετία έδωσε ως αποτέλεσμα στην Lauren, $80 χιλιάδες περισσότερα από την Lulu και ας επένδυε η Lauren, τα μισά χρήματα ετησίως.

Συνεπώς, το να επενδύεις δυνατά (μεγάλα ποσά), μπορεί να είναι κάτι καλό, αλλά είναι ακόμα καλύτερο να αρχίσεις να επενδύεις όσο νωρίτερα μπορείς, ακόμα και εάν επενδύεις μικρότερα ποσά ετησίως. Αυτό βέβαια έχει να κάνει με τον ανατοκισμό: ο χρόνος είναι χρήμα, κυριολεκτικά.

Αρχίστε να επενδύετε, όσο νωρίτερα τόσο το καλύτερο.