Οι βραχυχρόνιες μισθώσεις έχουν δείξει τα τελευταία χρόνια μια συνεχή αυξητική τάση και έχουν δημιουργήσει μια νέα πηγή εισοδήματος για ιδιοκτήτες ή υπεκμισθωτές ακινήτων καθώς παράλληλα έχουν ενισχύσει την αγορά real estate στην Ελλάδα.

Η «οικονομία διαμοιρασμού» είναι το μοντέλο όπου οι ψηφιακές πλατφόρμες (τύπου Airbnb, Booking, κλπ), παρέχουν μέσω ανοιχτής αγοράς, διαμονή στους ενδιαφερόμενους-επισκέπτες.

Οι γνωστές μας πλέον βραχυχρόνιες μισθώσεις αφενός έχουν διεκδικήσει και κερδίσει το δικό τους μερίδιο στην αγορά των κρατήσεων-διαμονών και αφετέρου έχουν προκαλέσει έντονες πιέσεις στον ξενοδοχειακό κλάδο.

Είναι σαφές ότι όταν θα αρχίσει η επιβολή προστίμων από την αρμόδια φορολογική αρχή για μη εγγραφή στο ΜΗΤΡΩΟ ΒΡΑΧΥΧΡΟΝΙΑΣ ΔΙΑΜΟΝΗΣ των ακινήτων που δραστηριοποιούνται μέσω ψηφιακών πλατφορμών, τότε θα επέλθει και η βασική μεταβολή (μείωση) στα έσοδα αυτά.

Η μη συμμόρφωση για τους Έλληνες φορολογούμενους επιφέρει επιβολή προστίμων στις εξής περιπτώσεις:

- Παράλειψη εγγραφής στο «Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής» (Επιβολή αυτοτελούς διοικητικού προστίμου ύψους πέντε χιλιάδων (5.000) ευρώ)

- Μη εμφανής αναγραφή του ΑΜΑ «Αριθμού Μητρώου Ακινήτων» στις ψηφιακές πλατφόρμες καθώς και σε κάθε άλλο μέσο προβολής που είναι αναρτημένο το ακίνητο. (Επιβολή αυτοτελούς διοικητικού προστίμου ύψους πέντε χιλιάδων (5.000) ευρώ)

- Μη υποβολή ή υποβολή ανακριβούς «Δήλωσης Βραχυχρόνιας Διαμονής» (Επιβολή προστίμου, στον «Διαχειριστή» για τις ανάγκες της ΑΑΔΕ, ίσο με το διπλάσιο του μισθώματος όπως αυτό εμφανίζεται στην ψηφιακή πλατφόρμα κατά την ημέρα που πραγματοποιείται ο έλεγχος.

- Εκπρόθεσμη «Δήλωσης Βραχυχρόνιας Διαμονής» (Επιβολή αυτοτελούς διοικητικού προστίμου ύψους εκατό (100) ευρώ)

Σύμφωνα με την κλαδική μελέτη της ICAP, προβλέπονται μικρές ετήσιες μεταβολές την τριετία 2019-2021, έπειτα από μέσους ετήσιους ρυθμούς αύξησης 9% στην τριετία έως το 2018 για έσοδα από βραχυχρόνιες μισθώσεις.

Σύμφωνα με τον Μάρκο Κοντοέ, Senior Consultant της Διεύθυνσης Οικονομικών Μελετών της ICAP, ο οποίος επιμελήθηκε της συγκεκριμένης μελέτης, οι οικονομίες διαμοιρασμού που αναπτύχθηκαν, την τελευταία δεκαετία, οδήγησαν στη δημιουργία νέων μορφών επιχειρηματικότητας, ειδικά στον τομέα της διαμονής.

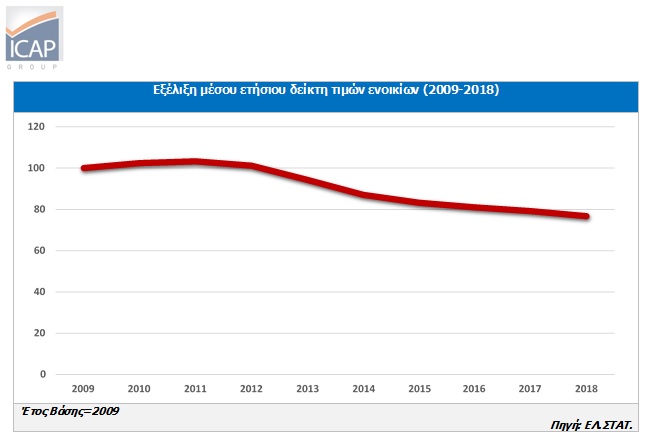

Η μεταβολή των ενοικίων, η οποία εξαρτάται άμεσα από την εξέλιξη των τιμών των ακινήτων, αποτελεί σαφή ένδειξη για την πορεία της αγοράς ακινήτων σε επίπεδο μισθώσεων. Σε γενικές γραμμές, ο δείκτης τιμών ενοικίων ακολούθησε ανοδική πορεία έως και το 2011. Έκτοτε, καταγράφει πτώση, ωστόσο, ο ρυθμός μείωσης των τελευταίων ετών φαίνεται να επιβραδύνεται.

Κύριο χαρακτηριστικό της βραχυχρόνιας μίσθωσης ακινήτων είναι ο μεγάλος αριθμός επιχειρήσεων και ιδιωτών (ιδιοκτήτες ακινήτων, πλατφόρμες διαμοιρασμού, εταιρείες διαχείρισης) που δραστηριοποιούνται στην αγορά. Η απουσία φορολογικού πλαισίου τα προηγούμενα έτη και η ανάγκη αντιμετώπισης της οικονομικής συγκυρίας της χώρας επέφεραν διεύρυνση της προσφοράς υπηρεσιών βραχυχρόνιας μίσθωσης, με αποτέλεσμα να αυξηθεί δραστικά ο αριθμός των καταχωρημένων διαθέσιμων καταλυμάτων.

Η Σταματίνα Παντελαίου, διευθύντρια Οικονομικών και Κλαδικών Μελετών της ICAP, επισημαίνει ότι τα συνολικά έσοδα από βραχυχρόνια μίσθωση παρουσίασαν αξιόλογους ρυθμούς ανάπτυξης την περίοδο 2015-2018 (μέσος ετήσιος ρυθμός αύξησης 9% περίπου).

Επισημαίνεται ότι τα εν λόγω στοιχεία αφορούν μόνο τα έσοδα που προήλθαν μόνο από τη διαμονή (μίσθωση) και για τον υπολογισμό των μεγεθών έχουν προσμετρηθεί τα έσοδα τόσο από ακίνητα των οποίων η εκμετάλλευση δεν υπερέβη τις 92 ημέρες (βραχυχρόνια μίσθωση) όσο και από ακίνητα που εκμισθώθηκαν για μεγαλύτερο χρονικό διάστημα, αλλά διατηρούν το «χαρακτήρα» της βραχυχρόνιας μίσθωσης (οικογενειακό προϊόν, επιπλωμένα δωμάτια, σπιτική φιλοξενία, κ.λπ).

Οι ετήσιοι ρυθμοί αύξησης της εξεταζόμενης αγοράς ήταν σαφώς υψηλότεροι στην αρχή της τρέχουσας δεκαετίας, λαμβάνοντας υπόψιν και τον ρυθμό εξέλιξης των καταχωρήσεων καταλυμάτων βραχυχρόνιας μίσθωσης.

Η βραχυχρόνια μίσθωση στην Ελλάδα βρίσκεται σε μεταβατικό στάδιο και οι συνεχείς και αλλεπάλληλες εξελίξεις μεταβάλλουν με ταχύτατους ρυθμούς την εν λόγω επιχειρηματική δραστηριότητα.

Η βραχυχρόνια μίσθωση στην Ελλάδα βρίσκεται σε μεταβατικό στάδιο και οι συνεχείς και αλλεπάλληλες εξελίξεις μεταβάλλουν με ταχύτατους ρυθμούς την εν λόγω επιχειρηματική δραστηριότητα.

Σύμφωνα με πρόβλεψη της ICAP, βασισμένη σε κατάλληλο οικονομετρικό υπόδειγμα, τα έσοδα από βραχυχρόνια μίσθωση θα παρουσιάσουν μικρές ετήσιες μεταβολές την τριετία 2019-2021.

Καθοριστικό ρόλο αναμένεται να διαδραματίσει η υποχρεωτική δήλωση/εγγραφή ακινήτων και η φορολόγηση των εισοδημάτων που προκύπτουν από την εξεταζόμενη δραστηριότητα, οι οποίες ενδέχεται να ανακόψουν μέρος της δυναμικής της.

Τα εισοδήματα από ακίνητα για φυσικά πρόσωπα φορολογούνται ως εξής:

Τα εισοδήματα από ακίνητα φορολογούνται αυτοτελώς μετά την αφαίρεση των άνω δαπανών σύμφωνα με την εξής κλίμακα:

| Εισόδημα από ακίνητη περιουσία (ευρώ) | Συντελεστής % |

| 0-12.000 | 15% |

| 12.001 – 35.000 | 35% |

| 35.001- | 45% |

Επιπλέον, εφόσον τα εισοδήματα από ακίνητα ή/και άλλες πηγές εισοδημάτων είναι άνω των 12.000 ευρώ, το συνολικό αυτό εισόδημα υπόκειται σε ειδική εισφορά αλληλεγγύης.

Φορείς του κλάδου θεωρούν εξαιρετικά σημαντική την τροποποίηση του νομικού και φορολογικού πλαισίου, με τέτοιο τρόπο, ώστε να εξασφαλίζεται η διατήρηση της δυναμικής της βραχυχρόνιας μίσθωσης χωρίς παράλληλα να πλήττονται άλλοι κομβικοί κλάδοι της ελληνικής οικονομίας.

05.06.2019 /της Χρύσας Σωτηράκη, Λογίστρια–Φοροτεχνικός–Σύμβουλος επιχειρήσεων της ομάδας «LOLplus – Λογιστικές Ολοκληρωμένες Λύσεις» www.lolplus.gr

Δίνουμε σημασία στην λεπτομέρεια… γιατί η λεπτομέρεια κάνει τη διαφορά!

* Τ/Κ: 211-409 73 18 / email επικοινωνίας: info@lolplus.gr