Ο Σύνδεσμος Επιχειρήσεων και Βιομηχανιών (ΣΕΒ) στο τελευταίο Μηνιαίο του Δελτίο Οικονομικής Δραστηριότητας, αναφέρει συνοπτικά τα ακόλουθα:

Η ολοκλήρωση του 3ου προγράμματος δημοσιονομικής προσαρμογής τον περασμένο Αύγουστο θέτει ξανά την Ελλάδα στο μικροσκόπιο των αγορών, από τις οποίες θα εξαρτάται σταδιακά όλο και περισσότερο ο δανεισμός της. Αυτό σημαίνει ότι δεν επιτρέπεται κανένας εφησυχασμός σε ό,τι αφορά την πορεία βασικών δεικτών που αποτελούν βαρόμετρο στις αξιολογήσεις των αγορών για την μακροοικονομική σταθερότητα και υγεία της οικονομίας.

Τέτοιοι δείκτες είναι το ύψος του ιδιωτικού χρέους και η αναδιάρθρωση τόσο των τραπεζικών χαρτοφυλακίων όσο και των υπερχρεωμένων επιχειρήσεων, η πληθυσμιακή γήρανση, το ύψος της απασχόλησης και οι δαπάνες για το ασφαλιστικό σύστημα, η παραγωγικότητα της οικονομίας και της εργασίας, το εμπορικό έλλειμμα.

Οι μεταμνημονιακές πολιτικές πρέπει να εστιάσουν με σαφείς μετρήσιμους στόχους στη βελτίωση όλων των παραπάνω δεικτών ώστε να βελτιωθεί η εμπιστοσύνη αγορών και εταίρων στη δυνατότητα της Ελλάδας να επιστρέψει σε μια βιώσιμη ανάκαμψη.

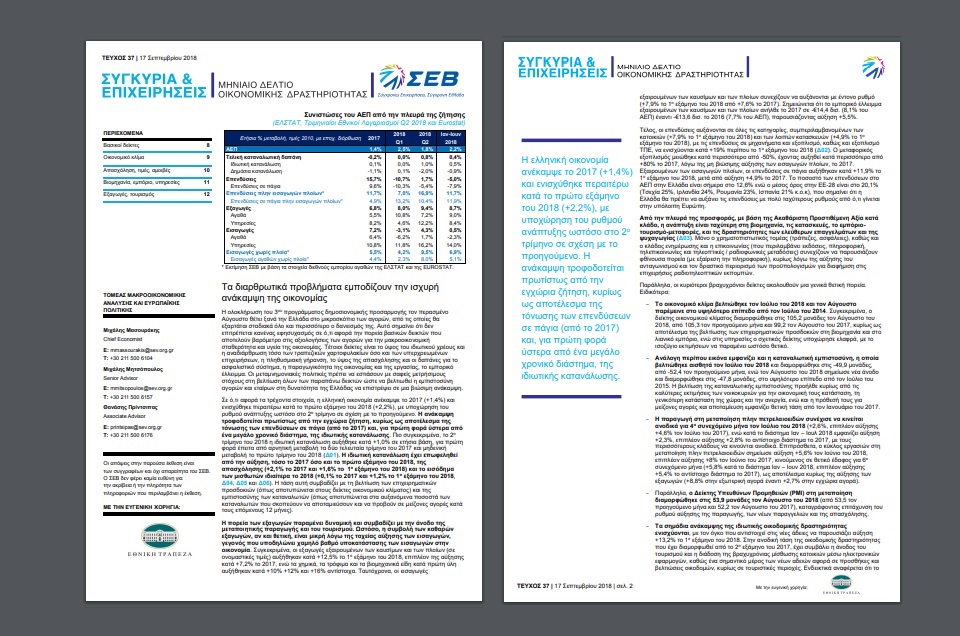

Σε ό,τι αφορά τα τρέχοντα στοιχεία, η ελληνική οικονομία ανέκαμψε το 2017 (+1,4%) και ενισχύθηκε περαιτέρω κατά το πρώτο εξάμηνο του 2018 (+2,2%), με υποχώρηση του ρυθμού ανάπτυξης ωστόσο στο 2ο τρίμηνο σε σχέση με το προηγούμενο.

Η ανάκαμψη τροφοδοτείται πρωτίστως από την εγχώρια ζήτηση, κυρίως ως αποτέλεσμα της τόνωσης των επενδύσεων σε πάγια (από το 2017) και, για πρώτη φορά ύστερα από ένα μεγάλο χρονικό διάστημα, της ιδιωτικής κατανάλωσης. Πιο συγκεκριμένα, το 2ο τρίμηνο του 2018 η ιδιωτική κατανάλωση αυξήθηκε κατά +1,0% σε ετήσια βάση, για πρώτη φορά έπειτα από αρνητική μεταβολή τα δύο τελευταία τρίμηνα του 2017 και μηδενική μεταβολή το πρώτο τρίμηνο του 2018 (Δ01). Η ιδιωτική κατανάλωση έχει επωφεληθεί από την αύξηση, τόσο το 2017 όσο και το πρώτο εξάμηνο του 2018, της απασχόλησης (+2,1% το 2017 και +1,6% το 1ο εξάμηνο του 2018) και το εισόδημα των μισθωτών ιδιαίτερα το 2018 (+0,1% το 2017 και +1,2% το 1ο εξάμηνο του 2018, Δ04, Δ05 και Δ06). Η τάση αυτή συμβαδίζει με τη βελτίωση των επιχειρηματικών προσδοκιών (όπως αποτυπώνεται στους δείκτες οικονομικού κλίματος) και της εμπιστοσύνης των καταναλωτών (όπως αποτυπώνεται στα αυξανόμενα ποσοστά των καταναλωτών που σκοπεύουν να αποταμιεύσουν και να προβούν σε μείζονες αγορές κατά τους επόμενους 12 μήνες).

Η πορεία των εξαγωγών παραμένει δυναμική και συμβαδίζει με την άνοδο της μεταποιητικής παραγωγής και του τουρισμού. Ωστόσο, η συμβολή των καθαρών εξαγωγών, αν και θετική, είναι μικρή λόγω της ταχείας αύξησης των εισαγωγών, γεγονός που υποδηλώνει χαμηλό βαθμό υποκατάστασης των εισαγωγών στην οικονομία. Συγκεκριμένα, οι εξαγωγές εξαιρουμένων των καυσίμων και των πλοίων (σε ονομαστικές τιμές) αυξήθηκαν κατά +12,5% το 1ο εξάμηνο του 2018, επιπλέον της αύξησης κατά +7,2% το 2017, ενώ τα χημικά, τα τρόφιμα και τα βιομηχανικά είδη κατά πρώτη ύλη αυξήθηκαν κατά +10% +12% και +16% αντίστοιχα. Ταυτόχρονα, οι εισαγωγές εξαιρουμένων των καυσίμων και των πλοίων συνεχίζουν να αυξάνονται με έντονο ρυθμό (+7,9% το 1ο εξάμηνο του 2018 από +7,6% το 2017). Σημειώνεται ότι το εμπορικό έλλειμμα εξαιρουμένων των καυσίμων και των πλοίων ανήλθε το 2017 σε -€14,4 δισ. (8,1% του ΑΕΠ) έναντι -€13,6 δισ. το 2016 (7,7% του ΑΕΠ), παρουσιάζοντας αύξηση +5,5%.

Τέλος, οι επενδύσεις αυξάνονται σε όλες τις κατηγορίες, συμπεριλαμβανομένων των κατοικιών (+7,9% το 1ο εξάμηνο του 2018) και των λοιπών κατασκευών (+4,9% το 1ο εξάμηνο του 2018), με τις επενδύσεις σε μηχανήματα και εξοπλισμό, καθώς και εξοπλισμό ΤΠΕ, να ενισχύονται κατά +19% περίπου το 1ο εξάμηνο του 2018 (Δ02). Ο μεταφορικός εξοπλισμός μειώθηκε κατά περισσότερο από -50%, έχοντας αυξηθεί κατά περισσότερο από +80% το 2017, λόγω της μη βιώσιμης αύξησης των εισαγωγών πλοίων, το 2017. Εξαιρουμένων των εισαγωγών πλοίων, οι επενδύσεις σε πάγια αυξήθηκαν κατά +11,9% το 1ο εξάμηνο του 2018, μετά από αύξηση +4,9% το 2017. Το ποσοστό των επενδύσεων στο ΑΕΠ στην Ελλάδα είναι σήμερα στο 12,6% ενώ ο μέσος όρος στην ΕΕ-28 είναι στο 20,1% (Τσεχία 25%, Ιρλανδία 24%, Ρουμανία 23%, Ισπανία 21% κ.ο.κ), που σημαίνει ότι η Ελλάδα θα πρέπει να αυξάνει τις επενδύσεις με πολύ ταχύτερους ρυθμούς από ό,τι γίνεται στην υπόλοιπη Ευρώπη.

Από την πλευρά της προσφοράς, με βάση της Ακαθάριστη Προστιθέμενη Αξία κατά κλάδο, η ανάπτυξη είναι ταχύτερη στη βιομηχανία, τις κατασκευές, το εμπόριο-τουρισμό-μεταφορές, και τις δραστηριότητες των ελεύθερων επαγγελμάτων και της ψυχαγωγίας (Δ03). Μόνο ο χρηματοπιστωτικός τομέας (τράπεζες, ασφάλειες), καθώς και ο κλάδος ενημέρωσης και η επικοινωνίας (που περιλαμβάνει εκδόσεις, πληροφορική, τηλεπικοινωνίες και τηλεοπτικές / ραδιοφωνικές μεταδόσεις) συνεχίζουν να παρουσιάζουν φθίνουσα πορεία (με εξαίρεση την πληροφορική), κυρίως λόγω της αύξησης του ανταγωνισμού και τον δραστικό περιορισμό των προϋπολογισμών για διαφήμιση στις επιχειρήσεις ραδιοτηλεοπτικών εκπομπών.

Παράλληλα, οι κυριότεροι βραχυχρόνιοι δείκτες ακολουθούν μια γενικά θετική πορεία. Ειδικότερα:

• Το οικονομικό κλίμα βελτιώθηκε τον Ιούλιο του 2018 και τον Αύγουστο παρέμεινε στο υψηλότερο επίπεδο από τον Ιούλιο του 2014. Συγκεκριμένα, ο δείκτης οικονομικού κλίματος διαμορφώθηκε στις 105,2 μονάδες τον Αύγουστο του 2018, από 105,3 τον προηγούμενο μήνα και 99,2 τον Αύγουστο του 2017, κυρίως ως αποτέλεσμα της βελτίωσης των επιχειρηματικών προσδοκιών στη βιομηχανία και στο λιανικό εμπόριο, ενώ στις υπηρεσίες ο σχετικός δείκτης υποχώρησε ελαφρά, με το ισοζύγιο εκτιμήσεων να παραμένει ωστόσο θετικό.

• Ανάλογη περίπου εικόνα εμφανίζει και η καταναλωτική εμπιστοσύνη, η οποία βελτιώθηκε αισθητά τον Ιούλιο του 2018 και διαμορφώθηκε στις -49,9 μονάδες, από -52,4 τον προηγούμενο μήνα, ενώ τον Αύγουστο του 2018 σημείωσε νέα άνοδο και διαμορφώθηκε στις -47,8 μονάδες, στο υψηλότερο επίπεδο από τον Ιούλιο του 2015. Η βελτίωση της καταναλωτικής εμπιστοσύνης προήλθε κυρίως από τις καλύτερες εκτιμήσεις των νοικοκυριών για την οικονομική τους κατάσταση, τη γενικότερη κατάσταση της χώρας και την ανεργία, ενώ και η πρόθεσή τους για μείζονες αγορές και αποταμίευση εμφανίζει θετική τάση από τον Ιανουάριο του 2017.

• Η παραγωγή στη μεταποίηση πλην πετρελαιοειδών συνέχισε να κινείται ανοδικά για 4ο συνεχόμενο μήνα τον Ιούλιο του 2018 (+2,6%, επιπλέον αύξησης +4,6% τον Ιούλιο του 2017), ενώ κατά το διάστημα Ιαν – Ιουλ 2018 εμφανίζει αύξηση +2,3%, επιπλέον αύξησης +2,8% το αντίστοιχο διάστημα το 2017, με τους περισσότερους κλάδους να κινούνται ανοδικά. Επιπρόσθετα, ο κύκλος εργασιών στη μεταποίηση πλην πετρελαιοειδών σημείωσε αύξηση +5,6% τον Ιούνιο του 2018, επιπλέον αύξησης +8% τον Ιούνιο του 2017, κινούμενος σε θετικό έδαφος για 6ο συνεχόμενο μήνα (+5,8% κατά το διάστημα Ιαν – Ιουν 2018, επιπλέον αύξησης +5,4% το αντίστοιχο διάστημα το 2017), ως αποτέλεσμα κυρίως της αύξησης των εξαγωγών (+8,8% στην εξωτερική αγορά έναντι +2,7% στην εγχώρια αγορά).

• Παράλληλα, ο Δείκτης Υπευθύνων Προμηθειών (PMI) στη μεταποίηση διαμορφώθηκε στις 53,9 μονάδες τον Αύγουστο του 2018 (από 53,5 τον προηγούμενο μήνα και 52,2 τον Αύγουστο του 2017), καταγράφοντας επιτάχυνση του ρυθμού αύξησης της παραγωγής, των νέων παραγγελιών και της απασχόλησης.

• Τα σημάδια ανάκαμψης της ιδιωτικής οικοδομικής δραστηριότητας ενισχύονται, με τον όγκο που αντιστοιχεί στις νέες άδειες να παρουσιάζει αύξηση +13,2% το 1ο εξάμηνο του 2018. Στην ανοδική τάση της οικοδομικής δραστηριότητας που έχει διαμορφωθεί από το 2ο εξάμηνο του 2017, έχει συμβάλει η άνοδος του τουρισμού και η διάδοση της βραχυχρόνιας μίσθωσης κατοικιών μέσω ηλεκτρονικών εφαρμογών, καθώς ένα σημαντικό μέρος των νέων αδειών αφορά σε προσθήκες και βελτιώσεις οικοδομών, κυρίως σε τουριστικές περιοχές. Ενδεικτικά αναφέρεται ότι το διάστημα Ιαν – Απρ 2018, για το οποίο υπάρχουν αναλυτικά στοιχεία, οι άδειες για προσθήκες αντιστοιχούν στο 30% περίπου του συνόλου των αδειών και η επιφάνεια και ο όγκος που αντιστοιχεί σε αυτές στο 34% και 38% αντίστοιχα της επιφάνειας και του όγκου του συνόλου των αδειών.

• Ο όγκος λιανικών πωλήσεων πλην καυσίμων κινήθηκε θετικά τον Ιούνιο του 2018 (+2%, επιπλέον αύξησης +4% τον Ιούνιο του 2017), με τους επιμέρους δείκτες στις κυριότερες κατηγορίες καταστημάτων να παρουσιάζουν ανοδική τάση. Συνολικά, κατά το 1ο εξάμηνο του 2018, ο όγκος λιανικών πωλήσεων πλην καυσίμων αυξήθηκε κατά +1,9%, επιπλέον αύξησης +2,4% το αντίστοιχο διάστημα του 2017.

• Σημαντική αύξηση σημείωσαν επίσης οι εξαγωγές αγαθών πλην καυσίμων και πλοίων τον Ιούλιο του 2018 (+11% σε αξία και +9,1% σε όγκο), ενισχύοντας τη δυναμική πορεία που εμφανίζουν κυρίως από το 2ο τρίμηνο του 2017. Συνολικά, κατά το διάστημα Ιαν – Ιουλ 2018 οι εξαγωγές χωρίς καύσιμα και πλοία ανήλθαν σε €12,8 δισ. παρουσιάζοντας αύξηση +12,4% σε αξία και +10,7% σε όγκο. Ωστόσο, η ταυτόχρονη άνοδος των αντίστοιχων εισαγωγών (+8,5% σε αξία και όγκο) είχε ως συνέπεια τη διόγκωση του εμπορικού ελλείμματος, το οποίο διαμορφώθηκε κατά το διάστημα Ιαν – Ιουλ 2018 σε -€9,4 δισ., έναντι -€9 δισ. το αντίστοιχο διάστημα το 2017 (+3,7%). Αντίθετα, το συνολικό εμπορικό ισοζύγιο (συμπεριλαμβανομένων των καυσίμων και των πλοίων) βελτιώθηκε (έλλειμμα -€12,6 δισ., έναντι -€13,1 δισ. το αντίστοιχο διάστημα το 2017), κυρίως λόγω της μείωσης των εισαγωγών πλοίων (-57% το διάστημα Ιαν – Ιουλ 2018, έναντι αύξησης +73% το αντίστοιχο διάστημα το 2017).

• Οι εισπράξεις από τουρισμό αυξήθηκαν κατά +16% τον Ιούνιο του 2018, επιπλέον αύξησης +12% τον Ιούνιο του 2017 και οι εισπράξεις από μεταφορές κατά +14,7%, επιπλέον αύξησης +4,9% τον Ιούνιο του 2017. Συνολικά, κατά το διάστημα Ιαν – Ιουν 2018, το πλεόνασμα του ισοζυγίου υπηρεσιών αυξήθηκε κατά €415 εκατ., κυρίως λόγω της καλής πορείας του τουρισμού, με τις αφίξεις και τις αντίστοιχες εισπράξεις να εμφανίζουν άνοδο +19,1% και +18,9% αντίστοιχα.

• Το εποχικά διορθωμένο ποσοστό ανεργίας μειώθηκε σε 19,1% τον Ιούνιο του 2018, έναντι 19,3% τον προηγούμενο μήνα και 21,3% τον Ιούνιο του 2017. Ο ρυθμός μείωσης της ανεργίας ενισχύεται από τις αρχές του έτους, κυρίως ως αποτέλεσμα της ανόδου του τουρισμού, ενώ η υλοποίηση ενεργητικών πολιτικών απασχόλησης (νέα προγράμματα κοινωφελούς εργασίας σε Δήμους, Περιφέρειες και Κέντρα Κοινωνική Πρόνοιας) αναμένεται να συμβάλει στην περαιτέρω μείωση της ανεργίας τους επόμενους μήνες. Παράλληλα, ενθαρρυντικό στοιχείο είναι η μείωση του ποσοστού ανεργίας των νέων (39,1% από 43,4% τον Ιούνιο του 2017).

Ιδιαίτερα θετικά είναι επίσης τα στοιχεία των καθαρών προσλήψεων κατά το διάστημα Ιαν – Ιουλ 2018, οι οποίες ανήλθαν σε 289,6 χιλ., έναντι 263,1 χιλ. το αντίστοιχο διάστημα το 2017. Από αυτές οι 249,1 εντοπίζονται στον τουρισμό (καταλύματα και εστίαση) και οι 40,4 χιλ. στους λοιπούς κλάδους.

• Οι καταθέσεις των νοικοκυριών αυξήθηκαν για 6ο συνεχόμενο μήνα τον Ιούλιο του 2018 (+€540 εκατ.), με το υπόλοιπό τους να ανέρχεται σε €106,4 δισ., έναντι €99,8 δισ. τον Ιούλιο του 2017, ενώ από τον Ιούλιο του 2015, όταν επιβλήθηκαν τα capital controls, η σωρευτική μεταβολή των καταθέσεων των νοικοκυριών είναι θετική κατά +€6,6 δισ.

Παράλληλα όμως:

• Το ύψος των μη εξυπηρετούμενων δανείων παραμένει ιδιαίτερα υψηλό. Ειδικότερα, τα μη εξυπηρετούμενα ανοίγματα μειώθηκαν σε €88,6 δισ. το 2ο τρίμηνο του 2018, από €92,4 δισ. το 1ο τρίμηνο, κυρίως λόγω πωλήσεων δανείων, καθώς οι τράπεζες προχώρησαν στην υλοποίηση συναλλαγών που είχαν ήδη ανακοινωθεί, υπερβαίνοντας το στόχο κατά €1,6 δισ. Παρόλα αυτά, ο τριμηνιαίος ρυθμός αποκατάστασης της τακτικής εξυπηρέτησης δανείων (cure rate) παρέμεινε στα ίδια επίπεδα με τα δύο προηγούμενα τρίμηνα (στο 1,8%), που είναι χαμηλότερος από τον τριμηνιαίο δείκτη αθέτησης (default rate), ο οποίος εμφανίζει αυξητική πορεία για δεύτερο συνεχόμενο τρίμηνο, φτάνοντας το 2,1% και επιβεβαιώνοντας την αρνητική τάση που παρατηρήθηκε ήδη από το 1ο τρίμηνο του 2018.

• Το ποσοστό των μακροχρόνια ανέργων εξακολουθεί να βρίσκεται σε απογοητευτικό επίπεδο (72,1% το 2ο τρίμηνο του 2018) και μειώνεται με πολύ αργό ρυθμό.

• Αντίθετα με την οικοδομική δραστηριότητα, η παραγωγή στις κατασκευές μεγάλων έργων υποχωρεί το 2ο τρίμηνο του 2018 (-20,2%) για 5ο συνεχόμενο τρίμηνο. Η εξέλιξη αυτή, σε συνδυασμό με τις ιδιαίτερα χαμηλές προσδοκίες των κατασκευαστικών επιχειρήσεων, όπως καταγράφονται στους δείκτες οικονομικού κλίματος, καταδεικνύει ότι ο κλάδος εξακολουθεί να αντιμετωπίζει δυσκολίες, λόγω της απουσίας ενός εθνικού σχεδίου μιας «νέας γενιάς» έργων διασυνδέσεων και υποδομών.

Η Ελλάδα ολοκλήρωσε το τρίτο πρόγραμμα προσαρμογής, χωρίς ωστόσο να έχει ακόμα ξεπεράσει σημαντικά εμπόδια, ώστε να μπορέσει να εισέλθει σε μία τροχιά ισχυρής και δυναμικής ανάπτυξης. Τα εμπόδια αυτά σχετίζονται με την υπερ-φορολόγηση, τη συσσωρευμένη αποεπένδυση ύψους €100 δισ., το εμπορικό έλλειμμα, το οποίο αν και μειώνεται παραμένει αρκετά υψηλό, τη χαμηλή παραγωγικότητα, τα μη εξυπηρετούμενα δάνεια, τη χαμηλή επίδοση στον ψηφιακό μετασχηματισμό, την υψηλή ανεργία και το δημογραφικό πρόβλημα.

Στη βάση αυτή, η στρατηγική ανάπτυξης θα πρέπει να προσανατολιστεί, πέρα από την επίτευξη των δημοσιονομικών στόχων, και στην αντιμετώπιση αυτών των προκλήσεων, έχοντας στο επίκεντρο τη βελτίωση του επιχειρηματικού περιβάλλοντος, καθώς αυτό αποτελεί την αναγκαία προϋπόθεση για την προσέλκυση και την τόνωση των επενδύσεων. Μόνο έτσι μπορεί να επιταχυνθούν σημαντικές παραγωγικές επενδύσεις, οι οποίες αυξάνουν την παραγωγικότητα και αποτελούν τη βάση για την άνοδο των εισοδημάτων και της απασχόλησης.

Ο ΣΕΒ έχει επεξεργαστεί 115 τεκμηριωμένες προτάσεις (βλ. εβδομαδιαίο δελτίο 06/09/2018) για την απαιτούμενη αλλαγή πολιτικής, εστιάζοντας σε 4 πυλώνες:

1. Αύξηση των παραγωγικών επενδύσεων με βιομηχανική αναγέννηση, βελτίωση του διαθέσιμου εισοδήματος και της διεθνούς ανταγωνιστικότητας της ελληνικής μεταποίησης.

2. Αποτελεσματικό και μικρότερο κράτος με μείωση της γραφειοκρατίας και συνεργασία με τον ιδιωτικό τομέα.

3. Ψηφιακός μετασχηματισμός της χώρας.

4. Καλύτερες και περισσότερες δουλειές με σύγχρονες δεξιότητες και αποτελεσματική εκπαίδευση.

Εν κατακλείδι, η οικονομία έχει αρχίσει να ανακάμπτει, αλλά η ανάκαμψη εμποδίζεται από τον ανεπαρκή μετασχηματισμό του παραγωγικού προτύπου της χώρας. Ο βαθμός εξωστρέφειας, και η αποταμίευση και οι επενδύσεις, παραμένουν σε χαμηλά επίπεδα. Η οικονομία παράγει δημοσιονομικά υπερπλεονάσματα, σε βάρος της επενδυτικής προσπάθειας των οργανωμένων και μεγαλύτερων επιχειρήσεων λόγω υπερφορολόγησης, και σε βάρος της απασχόλησης των εργαζομένων λόγω υψηλού μη μισθολογικού κόστους, και ιδίως στον τομέα των εισφορών κοινωνικής ασφάλισης. Η χώρα, μετά το πέρας του 3ου Μνημονίου, βρίσκεται εκτεθειμένη στις διακυμάνσεις των αγορών, χωρίς να υπάρχει πλέον ένα επαρκές σύστημα έγκαιρης εποπτείας και αποτελεσματικής παρέμβασης από την πλευρά των δανειστών.

Η οικονομία βρίσκεται όμηρος προεκλογικών διακηρύξεων και εξαγγελιών, με τον κίνδυνο ανατροπής της μακροοικονομικής σταθερότητας να ελλοχεύει ανά πάσα στιγμή. Η διαφαινόμενη επαναφορά των εργασιακών σχέσεων στις κακές πρακτικές του παρελθόντος δεν βοηθάει στην ενδυνάμωση της επιχειρηματικής εμπιστοσύνης στις αναπτυξιακές προοπτικές της ελληνικής οικονομίας. Όλα αυτά επηρεάζουν δυσμενώς τις επενδυτικές προσδοκίες. Οι προσδοκίες αυτές βρίσκονται σήμερα σε αναντιστοιχία με το γεγονός ότι η χώρα έχει ήδη κάνει μεγάλα βήματα συμμόρφωσης με τα συμφωνηθέντα στα Μνημόνια, και έχει δεσμευθεί αφενός να εφαρμόσει μια σειρά από φιλικές προς την ανάπτυξη διαρθρωτικές μεταρρυθμίσεις και αφετέρου να διατηρήσει σε μακροχρόνια βάση τη δημοσιονομική πειθαρχία που έχει επιτευχθεί. Η επιχειρηματική κοινότητα θεωρεί, προς τούτο, ότι η ευθύνη όλων είναι μεγάλη ώστε η χώρα να μην τεθεί εκ νέου εκτός αγορών πριν καν καταφέρει να επιστρέψει σε αυτές.

Διαβάστε αμέσως παρακάτω, ολόκληρο το Μηνιαίο δελτίο οικονομικής δραστηριότητας: Τα διαρθρωτικά προβλήματα εμποδίζουν την ισχυρή ανάκαμψη της οικονομίας.