Ο Σύνδεσμος Επιχειρήσεων και Βιομηχανιών (ΣΕΒ) στο τελευταίο εβδομαδιαίο του δελτίο για την Ελληνική οικονομία και Επιχειρήσεις, αναφέρει συνοπτικά τα ακόλουθα:

«Η συμφωνία του Eurogroup της 21ης Ιουνίου 2018 για το δημόσιο χρέος της Ελλάδας, μειώνει σημαντικά τις ανάγκες εξυπηρέτησής του για την επόμενη 15ετία. Έτσι δημιουργείται σχετική ασφάλεια σε επιχειρήσεις και επενδυτές ως προς την ικανότητα της χώρας να ανταποκριθεί στις υποχρεώσεις της.

Είναι, ωστόσο, ένα προϊόν συμβιβασμών στο Ευρωπαϊκό επίπεδο. Αντανακλά, από τη μια πλευρά, την αναγνώριση της σημαντικής δημοσιονομικής προσαρμογής που έχει επιτευχθεί τα προηγούμενα χρόνια. Αναδεικνύει, από την άλλη, το έλλειμμα εμπιστοσύνης, που θα επέτρεπε τη λήψη γενναιότερων μέτρων, ώστε να υποστηριχθεί η επιστροφή της οικονομίας σε δυναμικούς ρυθμούς ανάπτυξης.

Η συμφωνία αυτή δεν λειτουργεί καταλυτικά στην επιτάχυνση των επενδύσεων, καθώς τα υψηλά πρωτογενή πλεονάσματα στερούν απαραίτητους πόρους από την οικονομία. Έχοντας διευθετήσει μεσοπρόθεσμα τον «αριθμητή» στο λόγο χρέος/ΑΕΠ, επιβάλλεται πλέον να εστιάσουμε τις προσπάθειές μας στον «παρανομαστή», δηλαδή στην αύξηση του ΑΕΠ, με την συνέχιση των μεταρρυθμίσεων και την υπεύθυνη δημοσιονομική διαχείριση σε βάθος δεκαετιών. Η δυναμική ανάπτυξη της οικονομίας με φιλοεπενδυτικές πολιτικές είναι μονόδρομος.

Τρία πράγματα πρέπει πάση θυσία να γίνουν στο εξής: πρώτον, να αποφευχθεί το ξήλωμα των μεταρρυθμίσεων και η επιστροφή στις πελατειακές πολιτικές του παρελθόντος, δεύτερον, να αλλάξει το μείγμα πολιτικής με έμφαση στη μείωση του μη μισθολογικού κόστους και τρίτον, να αποτραπεί οποιαδήποτε πολιτική πόλωση που μπορεί να οδηγήσει σε οικονομική αστάθεια κατά το επόμενο κρίσιμο δεκαοχτάμηνο.

Η Ελληνική οικονομία έχει πληρώσει ακριβά την έλλειψη πολιτικής σταθερότητας και συνεννόησης. Οι μεγάλες θυσίες των πολιτών και των επιχειρήσεων πρέπει να πιάσουν τόπο. Αυτό είναι άλλωστε το βαθύτερο μήνυμα της συμφωνίας που επετεύχθη την περασμένη εβδομάδα. Να σταματήσουμε να πιστεύουμε ότι κάποιος, πάνω και έξω από εμάς, θα μας βγάλει από τη δύσκολη θέση που βρισκόμαστε. Η λύση για την οριστική έξοδο από την κρίση είναι πλέον στα χέρια μας.»

Θεόδωρος Φέσσας, Πρόεδρος ΣΕΒ

ΕΠΙΣΚOΠΗΣΗ

Οι αποφάσεις που ελήφθησαν στο Eurogroup της 21/6/2018 αποτελούν το επιστέγασμα των προσπαθειών που κατεβλήθησαν από όλες τις ελληνικές κυβερνήσεις από το 2010 και μετά, για τη δημοσιονομική «επανίδρυση» του κράτους σε σωστές βάσεις.

Στόχος της συμφωνίας είναι να αφήσουμε πίσω μας οριστικά την Ελλάδα των ελλειμμάτων και του δημοσιονομικού εκτροχιασμού (που μας έφερε στην κρίση και τα Μνημόνια) και να γίνουμε σε βάθος χρόνου μια δημοσιονομικά υπεύθυνη χώρα.

H Ελλάδα εισέρχεται σε μια περίοδο μετά-μνημονιακής εποπτείας, με απώτερο σκοπό την απρόσκοπτη επιστροφή στην κανονικότητα της κάλυψης των χρηματοδοτικών αναγκών της από τις αγορές. Προς τούτο, ένα μέρος από τα αδιάθετα χρήματα του 3ου μνημονίου παρέχεται για να δημιουργηθεί αποθεματικό ασφαλείας ύψους €24,1 δισ., ώστε να μπορεί να καλύψει τις πληρωμές χρεολυσίων 2018-2020, ακόμη και χωρίς την προσφυγή σε εξωτερικό δανεισμό (εάν οι συνθήκες δεν το επιτρέπουν).

Ταυτόχρονα, λαμβάνονται μέτρα ελάφρυνσης του χρέους, κυρίως με την μετακύληση υποχρεώσεων εξυπηρέτησης του χρέους στο μέλλον, με ευνοϊκούς όρους για τη χώρα. Τα μέτρα αυτά δεν μειώνουν το ύψος του χρέους, αλλά διευκολύνουν σημαντικά την αποπληρωμή του για τα επόμενα 15 χρόνια.

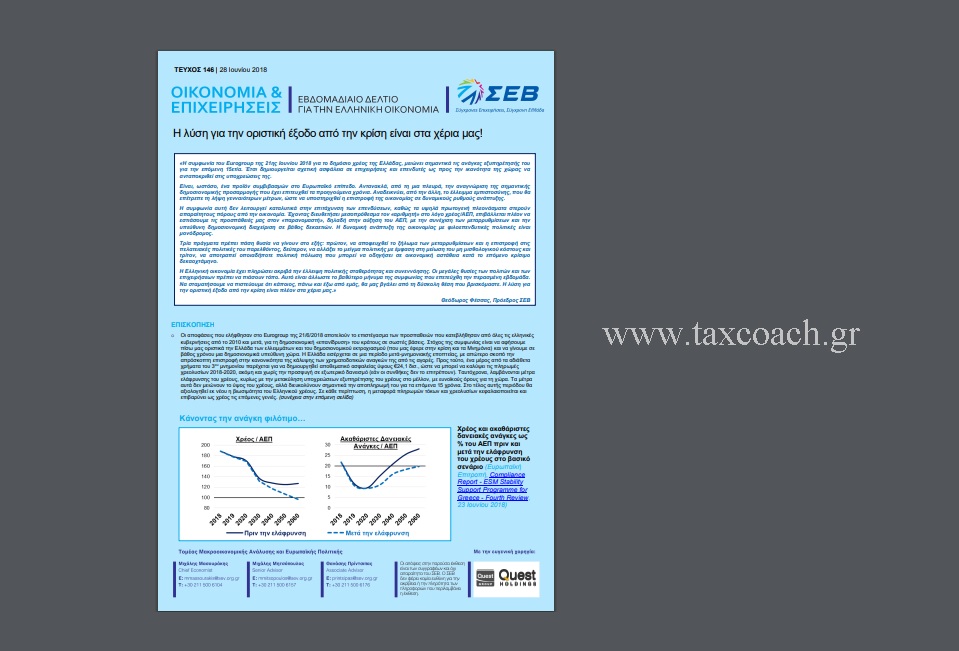

Στο τέλος αυτής περιόδου θα αξιολογηθεί εκ νέου η βιωσιμότητα του Ελληνικού χρέους. Σε κάθε περίπτωση, η μεταφορά πληρωμών τόκων και χρεολυσίων κεφαλαιοποιείται και επιβαρύνει ως χρέος τις επόμενες γενιές. Εφόσον, όμως, τηρούνται οι συνθήκες δημοσιονομικής πειθαρχίας που έχουν συμφωνηθεί (3,5 π.μ. του ΑΕΠ πρωτογενές πλεόνασμα την περίοδο μέχρι το 2022 και 2,2 π.μ. του ΑΕΠ κατά μέσο όρο την περίοδο 2023-2060), τότε διασφαλίζονται και ad hoc συνθήκες οιονεί βιωσιμότητας του χρέους. Είναι αξιοσημείωτο ότι οι αγορές εξακολουθούν να είναι επιφυλακτικές μετά τη συμφωνία, με τις αποδόσεις των 10ετών ομολόγων να πέφτουν από 4,3% προς το 4%, και στο χρηματιστήριο να μην σηματοδοτείται κάποια ουσιαστική βελτίωση των αναπτυξιακών προοπτικών της χώρας. Οι συνθήκες αυτές θα επανεξετάζονται με την πάροδο του χρόνου, ώστε, σε κάθε περίπτωση, οι ακαθάριστες δανειακές ανάγκες (δημοσιονομικό ισοζύγιο συν πληρωμές χρεολυσίων) της χώρας να μην υπερβαίνουν το 15% του ΑΕΠ μεσοπρόθεσμα, και το 20% από εκεί και πέρα.

Εν προκειμένω, με τα μέτρα ελάφρυνσης του χρέους που ελήφθησαν, στο βασικό σενάριο, το χρέος ως προς το ΑΕΠ πέφτει κάτω του 100% τη δεκαετία 2050-2060 και οι ακαθάριστες δανειακές ανάγκες ως ποσοστό του ΑΕΠ διατηρούνται σε επίπεδα κάτω του 20% καθ’ όλη την περίοδο, σε συνδυασμό, βεβαίως, με τα υψηλά πρωτογενή πλεονάσματα ως ανωτέρω, και παρά τις υποθέσεις για απαράδεκτα χαμηλούς ρυθμούς ανάπτυξης. Σημειώνεται ότι με υψηλότερους ρυθμούς ανάπτυξης, τα ίδια (ή και καλύτερα) αποτελέσματα βιωσιμότητας επιτυγχάνονται ταχύτερα και με μικρότερα πρωτογενή πλεονάσματα. Και αυτό θα συμβεί εάν η χώρα επανέλθει σε υψηλούς ρυθμούς ανάπτυξης μέσω της ενεργού διευκόλυνσης των επενδύσεων, με μεταρρυθμίσεις που κάνουν τη χώρα πιο ανταγωνιστική και φιλική προς την επιχειρηματικότητα, καθώς και χαμηλότερους φορολογικούς συντελεστές στην εργασία και τα κέρδη που επανεπενδύονται.

Η έξοδος από το 3ο Μνημόνιο συντελείται υπό καλούς οιωνούς. Η χώρα έχει επιστρέψει σε θετικούς ρυθμούς αύξησης του ΑΕΠ και των ιδιωτικών επενδύσεων, με τις εξαγωγές αγαθών (μεταποίηση) και υπηρεσιών (τουρισμός, μεταφορές, logistics) να επεκτείνονται με ταχείς ρυθμούς. Η ανάκαμψη λαμβάνει χώρα εν μέσω ενός βελτιούμενου μακροοικονομικού περιβάλλοντος, με ισχυροποίηση των επιχειρηματικών προσδοκιών και της καταναλωτικής εμπιστοσύνης και με αυξήσεις αμοιβών (+2,3% το 2017 και +0,8% το α’ τρίμηνο του 2018 ετησίως) και απασχόλησης (+2,1% το 2017 και +1,7% το α’ τρίμηνο του 2018).

Τέλος, η πρόσβαση στις αγορές υποστηρίζεται και από ένα περιβάλλον αυστηρής δημοσιονομικής πειθαρχίας, με υψηλά και διατηρήσιμα πρωτογενή πλεονάσματα μεσοπρόθεσμα. Βεβαίως, οι κίνδυνοι που ελλοχεύουν δεν είναι αμελητέοι και συνδέονται, κυρίως, με παρεκκλίσεις από τους συμφωνηθέντες στόχους, που θα μπορούσαν να προκύψουν λόγω δυσμενών πολιτικών εξελίξεων και ασυνεχειών στο μίγμα πολιτικής που εφαρμόζεται.

Παράλληλα, εάν ατονήσει η δημοσιονομική προσαρμογή και η μεταρρυθμιστική προσπάθεια, είναι σίγουρο ότι οι αποδόσεις των ελληνικών ομολόγων θα διαμορφωθούν σε υψηλά, και μη συμβατά με τη σταθεροποίηση του ελληνικού χρέους, επίπεδα, καθιστώντας την πρόσβαση στις αγορές απαγορευτική, και θέτοντας ταυτόχρονα σε δοκιμασία τη δέσμευση των δανειστών για περαιτέρω διευκολύνσεις στην εξυπηρέτηση του χρέους.

• Οριακά βελτιωμένη είναι το 2017 η εικόνα αναφορικά με το ποσοστό του πληθυσμού που βρίσκεται σε κίνδυνο φτώχειας ή κοινωνικό αποκλεισμό, (34,8% έναντι 35,6% το 2016). Παρόλα αυτά, το ποσοστό των νοικοκυριών που ζουν με σημαντική υλική στέρηση (21,1%) εξακολουθεί να είναι από τα υψηλότερα στην ΕΕ-28. Ο κίνδυνος φτώχειας σημείωσε μείωση τόσο στο σύνολο του πληθυσμού, όσο και στον πληθυσμό 18-64 ετών, ενώ παρέμεινε ίδιος για τον πληθυσμό 65 ετών και άνω. Αναφορικά με την εκτέλεση του προϋπολογισμού, η εμφανιζόμενη κόπωση των φορολογικών εσόδων στο 5μηνο του 2018 οφείλεται στον τρόπο εγγραφής το 2017 μέρους των εσόδων από την παραχώρηση των 14 αεροδρομίων. Με τη σωστή προσαρμογή προκύπτει ότι τα φορολογικά έσοδα συνεχίζουν μια πορεία ενίσχυσης έναντι του 2017, η οποία όμως σε μεγάλο μέρος οφείλεται σε τεχνητές διακυμάνσεις των εσόδων από καπνικά. Το υπόλοιπο μέρος της αύξησης προκύπτει από την ενίσχυση των εσόδων από έμμεσους φόρους προηγουμένων χρήσεων και του φόρου εισοδήματος φυσικών προσώπων. Την ίδια ώρα, οι δαπάνες μισθοδοσίας και για κοινωνική προστασία αυξάνονται σταθερά, υπερ-αντισταθμίζοντας τη μείωση επιχορηγήσεων σε ασφαλιστικούς φορείς καθώς και την ευνοϊκή επίπτωση της μείωσης άπό τις καταπτώσεις εγγυήσεων.

Διαβάστε παρακάτω, ολόκληρο το τελευταίο εβδομαδιαίο δελτίο του ΣΕΒ για την Ελληνική οικονομία.