15η κυλιόμενη εξαμηνιαία Έρευνα ΙΜΕ ΓΣΕΒΕΕ- Ιούλιος 2016 – Εξαμηνιαία αποτύπωση οικονομικού κλίματος στις μικρές επιχειρήσεις “Σε παγίδα ρευστότητας η ελληνική οικονομία – Σε ακόμα πιο δυσχερή θέση οι μικρές επιχειρήσεις”

Είναι σαφές ότι η σχετική άρση της αβεβαιότητας της προηγούμενης περιόδου, στην οποία συνετέλεσε η ολοκλήρωση της 1ης αξιολόγησης και η σταθεροποίηση του πολιτικού κλίματος, δεν υπήρξε αρκετή για την ανάκαμψη της ελληνικής οικονομίας. Έτσι, παρά τα στοιχεία εκείνα που δείχνουν ότι η ελληνική οικονομία έχει πλέον εισέλθει σε μια φάση σταθεροποίησης (αργή αποκλιμάκωση των υψηλών ποσοστών ανεργίας, βελτίωση των όρων του εξωτερικού εμπορίου, σχετική σταθεροποίηση των δημοσιονομικών μεγεθών), δεν είναι δυνατό να γίνει ακόμα λόγος για ανάκαμψη της ελληνικής οικονομίας αλλά μάλλον για στασιμότητα.

Το νέο πακέτο υφεσιακών μέτρων που βρίσκεται σε πλήρη εφαρμογή έχει εντείνει τις αρρυθμίες της ελληνικής οικονομίας, οι οποίες συνεχίζουν να διαβρώνουν το επιχειρηματικό κλίμα. Υπό αυτό το πρίσμα, θα μπορούσαμε να μιλήσουμε για έναν ιδιότυπο αρνητικό πολλαπλασιαστή ανάπτυξης για τις ελληνικές επιχειρήσεις. Ειδικότερα, για κάθε μία επιχείρηση που εμφανίζει σημάδια βελτίωσης και υγείας, άλλες 10 επιχειρήσεις ασθενούν σοβαρά, με απροσδιόριστο χρόνο επούλωσης των πληγών που άφησε η εξαετία της ύφεσης και η ατελέσφορη λιτότητα. Όλο και περισσότερες πολύ μικρές επιχειρήσεις βρίσκονται σε κατάσταση έκτακτης ανάγκης με τάσεις εξόδου από την αγορά και εξαιρετικά μειωμένες αντοχές, γεγονός που διευρύνει το χάσμα ανταγωνισμού με τις ομόλογες μεγαλύτερες.

Φαίνεται, λοιπόν, ότι τείνει να παγιωθεί ένας νέος οικονομικός δυϊσμός στην πραγματική οικονομία, ο οποίος πιθανότατα θα προκαλέσει έντονες ανταγωνιστικές πιέσεις προς τις μικρές επιχειρήσεις, θα ενισχύσει τη μερική απασχόληση και θα οδηγήσει σε διευρυμένα ποσοστά άτυπων μορφών απασχόλησης και επαγγελματικής δραστηριότητας. Αυτή η διαδικασία μετασχηματισμού έκανε αισθητή την παρουσία της από το καλοκαίρι του 2015, όταν οι επιπτώσεις της δεύτερης φάσης ύφεσης έτειναν να πλήξουν κυρίως τη μικρή επιχειρηματικότητα, με αποτέλεσμα επιχειρήσεις, οι οποίες επέδειξαν σημάδια αντοχής στην πρώτη φάση της ύφεσης (2010-2014), να εξαντλούν τα όρια επιβίωσης και να αδυνατούν να αντεπεξέλθουν στο νέο κύμα λιτότητας. Παράλληλα, αναπτύσσεται μια δεύτερη εκδοχή δυϊσμού, μεταξύ επιχειρήσεων που γεννήθηκαν μέσα στην κρίση και προσάρμοσαν τα οικονομικά τους στοιχεία σε μια δύσκολη συγκυρία διατηρώντας χαμηλές προσδοκίες για το μέλλον, και εκείνων των επιχειρήσεων που προηγήθηκαν της κρίσης, οι οποίες αντιμετωπίζουν πλέον σοβαρά προβλήματα επιβίωσης και προσαρμογής στο νέο περιβάλλον.

Τα επώδυνα και εμπροσθοβαρή μέτρα που συνοδεύουν το Τρίτο Πρόγραμμα Προσαρμογής οδηγούν σε ένα νέο κύκλο ανατροφοδοτούμενης στασιμότητας και έλλειψης προοπτικών, καθώς λειτουργούν ως τροχοπέδη στην εγγενή τάση της επιχειρηματικότητας για αναζήτηση νέων επενδυτικών ευκαιριών και κερδοφόρων αγορών. Οι μακροοικονομικές επιδόσεις παραμένουν αναιμικές. Δυστυχώς, δε διαφαίνεται στον ορίζοντα μια τέτοια πύκνωση παραγωγικών δυνάμεων ικανών να ανατρέψουν αυτόνομα το φαύλο κύκλο στασιμότητας. Το ΙΜΕ ΓΣΕΒΕΕ εκτιμά ότι η οικονομία βρίσκεται σε μια φάση του οικονομικού κύκλου όπου η μειωμένη ρευστότητα, το επενδυτικό κενό και η χαμηλή χρηματοδοτική ικανότητα, συνυπάρχουν με μια εξωγενώς προκληθείσα αρνητική μακροοικονομική συγκυρία. Παράλληλα, παραμένει ανεπαρκής η ιδιωτική χρηματοδότηση και απουσιάζουν τα κατάλληλα σύγχρονα χρηματοδοτικά εργαλεία, ενώ, περιορισμένες είναι οι δυνατότητες πρόκλησης επενδυτικού σοκ μέσα από δημόσιες επενδύσεις.

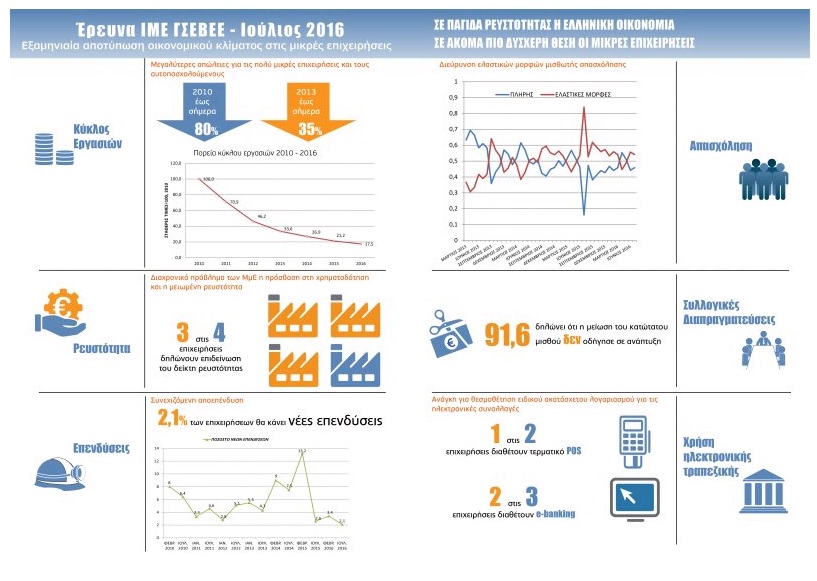

Πρόκειται ουσιαστικά για μια παραλλαγή της κατάστασης «παγίδας ρευστότητας», κατά την οποία οποιαδήποτε παρέμβαση στο σκέλος της νομισματικής πολιτικής (επιτόκια, τιμές, ποσοτική χαλάρωση) δεν είναι ικανή να δημιουργήσει συνθήκες ανάκαμψης. Στο φαινόμενο αυτό συνδυάζονται η διεύρυνση των μορφών ελαστικής απασχόλησης, η εξαΰλωση των επενδύσεων (δεν προγραμματίζονται ούτε για δαπάνες αποσβέσεων/ αντικατάστασης), η περιορισμένη πρόσβαση σε κεφάλαια (ανεξάρτητα από το ύψος των καταθέσεων) και η αδυναμία εκπλήρωσης των όρων λειτουργίας της επιχείρησης σε μικροοικονομικό επίπεδο (αδυναμία εξόφλησης υποχρεώσεων, καθυστερήσεις σε μισθούς κ.ά.).

Είναι προφανές ότι στο υφιστάμενο περιβάλλον κάθε συζήτηση που θα αναφέρεται στην περαιτέρω περιστολή πόρων (δημόσιων και ιδιωτικών) και σε μεγαλύτερη ευελιξία στην αγοράς εργασίας θα προκαλέσει νέα αβεβαιότητα και αστάθεια, καθώς έχουν εξαντληθεί τα μέσα και τα περιθώρια αναζήτησης εναλλακτικών μεθόδων εξοικονόμησης κόστους.

Βελτιώστε την επαγγελματική και επιχειρηματική σας ανταγωνιστικότητα

Το ΙΜΕ ΓΣΕΒΕΕ εκτιμά ότι θα πρέπει να κινητοποιηθούν θεσμικά και ποσοτικά εργαλεία ενίσχυσης των επενδύσεων, όπως ο Αναπτυξιακός Νόμος και οι Δημόσιες Συμβάσεις, να αξιοποιηθούν στο ακέραιο οι διαθέσιμοι ευρωπαϊκοί πόροι με προγράμματα προσαρμοσμένα στην ελληνική οικονομία, να διαμορφωθεί ένα πλαίσιο ενίσχυσης της κοινωνικής συνοχής (βελτιωμένα προγράμματα ενίσχυσης απασχόλησης και μικρής επιχειρηματικότητας, με αποκατάσταση των συλλογικών διαπραγματεύσεων, κάλυψη αδύναμων ομάδων έναντι των κινδύνων φτώχειας), να διευρυνθούν οι ποιοτικές οδοί για την αξιοποίηση των συγκριτικών πλεονεκτημάτων που αναδείχτηκαν μέσα στην οικονομική συγκυρία (τουριστικό προϊόν, αγροτοδιατροφικό σύμπλεγμα, πράσινη ενέργεια). Ο αναπτυξιακός σχεδιασμός για την Ελλάδα του 2020 και η πολυθρύλητη παραγωγική ανασυγκρότηση δεν θα πρέπει να μετατραπεί σε προνομιακό πεδίο με αποκλειστικά ωφελούμενους ορισμένες ομάδες ειδικών συμφερόντων. Η απορρύθμιση των αγορών εργασίας, προϊόντος και υπηρεσιών δεν είναι αναγκαία, ούτε ικανή συνθήκη για τη βελτίωση των επενδυτικών επιδόσεων της χώρας, ούτε για την προσέλκυση άμεσων ξένων επενδύσεων. Η διεύρυνση του μεριδίου ευημερίας και ισότιμης συμμετοχής στην οικονομική ζωή είναι όρος υπέρβασης της κρίσης.

Παράλληλα, θα πρέπει να δοθούν οριστικές λύσεις για τις επιχειρήσεις που έχουν συσσωρεύσει σημαντικά χρέη, τόσο προς το δημόσιο όσο και προς τις τράπεζες. Η έκθεση των νοικοκυριών και των επιχειρήσεων ως προς τα κόκκινα δάνεια προσεγγίζει πλέον το 45%. Μέχρι σήμερα, δεν έχει αποσαφηνιστεί το τοπίο σχετικά με το προφίλ και τις δυνατότητες των οφειλετών. Η εφαρμογή του Κώδικα Δεοντολογίας των τραπεζών για τα κόκκινα δάνεια πρέπει να έχει αντιστοίχιση με τα χρέη των ιδιωτών προς το δημόσιο και πρέπει να αποσκοπεί στην ελάφρυνση των αδύναμων και τον περιορισμό των κατ’ επάγγελμα κακοπληρωτών. Η ομηρία από τα χρέη πρέπει να δώσει τη θέση της σε μια δεύτερη ευκαιρία, με ουσιαστική στήριξη όσων επιθυμούν να επιχειρήσουν ξανά.

Διαβάστε τα συνοπτικά στοιχεία της Έρευνας, εδώ.