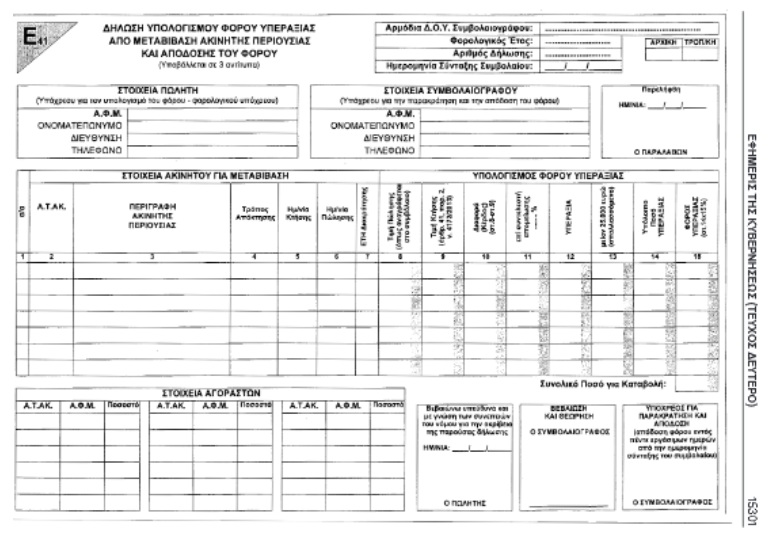

Ξεκινούν μετά από 4 μήνες απραξίας οι μεταβιβάσεις ακινήτων. Το έντυπο Ε41 αφορά σε αυτούς που θα πουλήσουν ακίνητο από εδώ και στο εξής. Συμπληρώνεται προκειμένου να υπολογιστεί και να καταβληθεί ο φόρος υπεραξίας.

Όπως αναφέρεται στη σχετική απόφαση, ο φορολογούμενος που μεταβιβάζει ακίνητη περιουσία υποχρεούται, πριν τη σύνταξη του συμβολαίου, να δηλώνει το σύνολο των στοιχείων που αφορούν τον προσδιορισμό του φόρου υπεραξίας, σύμφωνα με την ισχύουσα νομοθεσία. Η δήλωση περιλαμβάνει τα στοιχεία του πωλητή, του συμβολαιογράφου που καταρτίζει την συμβολαιογραφική πράξη και θα διενεργήσει την παρακράτηση και την απόδοση του φόρου, τα στοιχεία του /των αγοραστή/ών, τον χρόνο και την αξία κτήσης και μεταβίβασης, το είδος της ακίνητης περιουσίας ή των ιδανικών μεριδίων αυτής ή του εμπράγματου δικαιώματος, τα έτη διακράτησης, τους συντελεστές και τον υπολογισμό του φόρου. Ο συμβολαιογράφος υποχρεούται να ελέγχει και να βεβαιώνει την ακρίβεια των ανωτέρω στοιχείων καθώς και να θεωρεί τη δήλωση, δεν έχει, όμως, ευθύνη για όσα στοιχεία δεν έχουν περιέλθει σε γνώση του και δεν περιλαμβάνονται στο συμβόλαιο που συντάσσει. Αν με το ίδιο συμβόλαιο μεταβιβάζονται περισσότερα εμπράγματα δικαιώματα, ο φορολογούμενος (πωλητής) υποβάλλει μία δήλωση στην οποία θα περιγράφονται τα ανωτέρω στοιχεία που αφορούν το κάθε δικαίωμα. Αν με το ίδιο συμβόλαιο περισσότερα πρόσωπα (πωλητές) μεταβιβάζουν, υποβάλλεται από το καθένα χωριστή δήλωση. Η δήλωση παραλαμβάνεται από υπάλληλο της Δ.Ο.Υ. (ή του Γ.Ε.Φ.) της έδρας του συμβολαιογράφου.

Η δήλωση υπογεγραμμένη από τον συμβολαιογράφο και τον πωλητή υποβάλλεται σε τρία (3) αντίτυπα, από τα οποία το πρώτο παραμένει στη Δ.Ο.Υ., και τα υπόλοιπα αντίτυπα επιστρέφονται θεωρημένα. Την ίδια ημέρα ή το αργότερο την επομένη ημέρα της σύνταξης του συμβολαίου ο συμβολαιογράφος καταχωρεί σε ανεξάρτητη εφαρμογή του πληροφοριακού συστήματος του Υπουργείου Οικονομικών (δίκτυο TAXISnet) τουλάχιστον τα εξής στοιχεία:

• τον Αριθμό Φορολογικού Μητρώου (ΑΦΜ) του πωλητή, τον αριθμό και την ημερομηνία σύνταξης του συμβολαίου, το ποσό της υπεραξίας επί του οποίου υπολογίζεται ο φόρος, τη Δ.Ο.Υ. παραλαβής της δήλωσης, τον αριθμό της δήλωσης και το φορολογικό έτος που αφορά.

• Με την καταχώριση οριστικοποιείται η δήλωση, βεβαιώνεται η οφειλή στον Α.Φ.Μ. του συμβολαιογράφου και παράγεται μοναδικός κωδικός πληρωμής του παρακρατηθέντος φόρου , η Ταυτότητα Οφειλής(Τ.Ο.). Θεωρημένο αντίγραφο της δήλωσης που υποβάλλει ο πωλητής στη Δ.Ο.Υ. επισυνάπτεται στο συμβόλαιο.

• Ο φόρος που παρακρατείται από το συμβολαιογράφο με τη σύνταξη του συμβολαίου αποδίδεται από αυτόν με τραπεζική επιταγή που έχει ήδη εκδώσει κατά το χρόνο σύνταξης του συμβολαίου ο πωλητής σε διαταγή του Ελληνικού Δημοσίου, εντός πέντε (5) εργάσιμων ημερών από την υπογραφή του συμβολαίου, η οποία κατατίθεται αποκλειστικά στην τράπεζα έκδοσης της τραπεζικής επιταγής. Ο συμβολαιογράφος για την κατάθεση της τραπεζικής επιταγής ενεργεί ως πληρεξούσιος του Ελληνικού Δημοσίου και νόμιμος κομιστής της επιταγής. Για την κατάθεση των τραπεζικών επιταγών ανοίγεται στους φορείς είσπραξης,μεταβατικός λογαριασμός με την ονομασία «Λογαριασμός Ελληνικού Δημοσίου Απόδοσης Φόρου Υπεραξίας Ακινήτων». Οι λογαριασμοί αυτοί είναι ειδικού σκοπού και δεν επιτρέπεται η χρήση τους για κανέναν άλλο σκοπό πλην της κατάθεσης των τραπεζικών επιταγών της παρούσας απόφασης και της απόδοσης των ποσών αυτών για την πληρωμή της Ταυτότητας Οφειλής που συνοδεύει εκάστη επιταγή. Η Ταυτότητα Οφειλής εξοφλείται αυθημερόν από τους φορείς είσπραξης.

• Η οφειλή δεν βαρύνει τον συμβολαιογράφο πριν παρέλθει η προθεσμία απόδοσης του φόρου, ήτοι κατά τις πέντε (5) εργάσιμες ημέρες από την υπογραφή του συμβολαίου και κατά το διάστημα αυτό δεν λαμβάνονται ασφαλιστικά ή διοικητικά μέτρα είσπραξης εις βάρος αυτού, η οφειλή δεν λαμβάνεται υπόψη για τη χορήγηση αποδεικτικού ενημερότητας και δεν συμψηφίζεται με τυχόν απαιτήσεις του συμβολαιογράφου έναντι του Δημοσίου.

• Η δήλωση υποβάλλεται και όταν δεν προκύπτει υπεραξία (μηδενική) ή όταν αυτή θεωρείται μηδενική. Στην περίπτωση που η υπεραξία θεωρείται μηδενική λόγω απόκτησης του δικαιώματος προ του 1995, στη δήλωση συμπληρώνεται μόνο το έτος κτήσης.

• Για τις περιπτώσεις που εκκρεμεί η απόδοση του φόρου υπεραξίας που προέκυψε από μεταβιβαστικές πράξεις ακίνητης περιουσίας που έλαβαν χώρα μέχρι τη δημοσίευση του ν. 4254/2014 θα ακολουθηθεί η διαδικασία της ΠΟΛ1014/2014 Απόφασης του Γενικού Γραμματέα.

Έντυπο Ε41

Αναλυτικά παραδείγματα

1. Το 2005 έγινε αγορά ενός διαμερίσματος έναντι δηλωθέντος τιμήματος 100.000 ευρώ. Πωλείται το 2014 αντί δηλωθέντος τιμήματος 200.000 ευρώ. Έτη διακράτησης 9, επομένως συντελεστής απομείωσης 86,1% Υπολογισμός : 200.000-100.000= 100.000 ευρώ * 86,1%= 86.100 Από το ποσό αυτό αφαιρείται το ποσό των 25.000 ευρώ γιατί ο πωλητής διακράτησε το διαμέρισμα για τουλάχιστον 5 έτη, οπότε η προκύπτουσα υπεραξία είναι 86.100- 25.000=61.000 ευρώ. Φόρος: 61.000*15%= 9.150 ευρώ.

2. Διαμέρισμα αγοράστηκε το 1999 έναντι δηλωθέντος τιμήματος σε ευρώ 70.000. Το 2014 πωλείται με δηλωθέν τίμημα 170.000 ευρώ. Έτη διακράτησης 15, ο αρχικός συντελεστής απομείωσης 76,4% πολλαπλασιάζεται με 0,8 (παρ.27 άρθρο 72 ν. 4172/2013), οπότε ο τελικός συντελεστής απομείωσης είναι 61,12%. Υπολογισμός: 170.000-70.000=100.000*61,12%=61.120-25.000=36.120 ευρώ Φόρος: 36.120*15%=5.418 ευρώ.

3. Αγορά ακινήτου το 1994 έναντι δηλωθέντος τιμήματος 30.000 ευρώ. Πωλείται το 2014 έναντι δηλωθέντος τιμήματος 80.000 ευρώ. Η τυχόν προκύπτουσα υπεραξία θεωρείται μηδενική επειδή το ακίνητο αποκτήθηκε πριν την 1.1.1995. Υποβάλλεται μηδενική δήλωση φόρου υπεραξίας.

4. Ακίνητο που ανεγέρθηκε με αυτεπιστασία με οικοδομική άδεια ανέγερσης στις 2/2/1995 πωλείται στις 3/1/2014 έναντι δηλωθέντος τιμήματος 300.000 ευρώ. Έτος κτήσης 2/2/2000. Έτη διακράτησης (13 έτη και 11 μήνες) 14 έτη. Σύμφωνα με την παράγραφο 2 του άρθρου 41 η τιμή κτήσης υπολογίζεται σύμφωνα με όσα ορίζονται στην περίπτωση γ’. Τιμή κτήσης: Τιμή πώλησης * ΔΤΚατ έτους κτήσης (2000) /ΔΤΚατ του 2013. Δηλαδή: 300.000* 137,7/178,2=231.818,2 ευρώ Υπεραξία: 300.000-231.818,2=68.181,8 ευρώ . Η υπεραξία αυτή απομειούται με την εφαρμογή συντελεστή απομείωσης 77,9% * 0,8= 62,32% και το ποσό που προκύπτει είναι 68.181,8* 62,32%= 42.490,90 ευρώ. Αφαιρείται τέλος, ποσό 25.000 ευρώ και το τελικό ποσό υπεραξίας είναι 17.490,9 ευρώ Φόρος : 17.490,9* 15%= 2.623,64 ευρώ

5. Το έτος 1990 αποκτάται λόγω γονικής παροχής η ψιλή κυριότητα ενός ακινήτου η οποία αντιστοιχούσε σε 8/10 της αξίας της πλήρους κυριότητας. Το έτος 2000 απεβίωσε ο επικαρπωτής και ο ψιλός κύριος απέκτησε το 100% της πλήρους κυριότητας του ακινήτου την οποία μεταβιβάζει το 2014 έναντι τιμήματος 100.000 ευρώ. Έτος κτήσης είναι το 1990 γιατί τότε αποκτήθηκε το 75% της αξίας του μεταβιβαζόμενου δικαιώματος (8/10). Η υπεραξία θεωρείται μηδενική.

6. Η Α αποκτά κατά πλήρη κυριότητα ακίνητο το 2000. Το 2008 η Α μεταβιβάζει με γονική παροχή την ψιλή κυριότητα στις κόρες της Β και Γ με παρακράτηση της επικαρπίας. Το 2010 η Β’, ιδιοκτήτρια του 50% της ψιλής κυριότητας δωρίζει το ποσοστό της στην αδελφή της Γ’, οπότε η τελευταία αποκτά 100% της ψιλής κυριότητας. Έτος κτήσης της επικαρπίας για την Α το 2008 και για τη Γ έτος κτήσης της ψιλής κυριότητας (τουλάχιστον 75%) είναι το 2010. Για τον υπολογισμό της αξίας ψιλής κυριότητας και της επικαρπίας ισχύουν όσα αναφέρονται στην παράγραφο 7 της παρούσας.

7. Κτήση της πλήρους κυριότητας ακινήτου με επαχθή αιτία το 2010. Πώληση το 2014 του 50% αυτής. Χρόνος κτήσης του μεταβιβαζόμενου δικαιώματος είναι το 2010. Η τιμή κτήσης είναι το τίμημα που αναγράφεται στο συμβόλαιο αγοράς μειωμένο κατά 50%.

8. Κτήση αδιαίρετου ποσοστού 50% της πλήρους κυριότητας πριν το 1995 (από οποιαδήποτε αιτία) και του υπολοίπου αδιαίρετου ποσοστού 50% το 2000. Το 2014 πωλείται το 100% της πλήρους κυριότητας. Έτος κτήσης είναι το 2000. Η τιμή κτήσης προσδιορίζεται πλασματικά καθώς ένα ποσοστό της πλήρους κυριότητας είναι εκτός πεδίου εφαρμογής του νόμου.

Σε περίπτωση κτήσης αδιαίρετου ποσοστού 80% πριν το 1995 (από οποιαδήποτε αιτία) και του υπολοίπου 20% το 2000, και πώληση ολοκλήρου το έτος 2014, η υπεραξία θεωρείται μηδενική.

9. Απόκτηση κατά πλήρη κυριότητα γηπέδου ή οικοπέδου συνολικής επιφάνειας 1500 τμ. σε τρεις διαδοχικές φάσεις, δηλαδή απόκτηση των 500 τ.μ. το 1994, 500 τμ το 1998 και τα υπόλοιπα 500 τ.μ. το 2000. Το 2014 πωλείται το σύνολο του ακινήτου κατά πλήρη κυριότητα. Χρόνος κτήσης: το 2000. Η τιμή κτήσης υπολογίζεται με τον πλασματικό τρόπο (Δείκτης Τιμών Κατοικιών) ,επειδή ένα τμήμα του ακινήτου που μεταβιβάζεται αποκτήθηκε προ του 1995. Αν, αντίθετα και τα τρία τμήματα του ακινήτου αποκτήθηκαν κατά πλήρη κυριότητα μετά την 1.1.1995, τότε για τον υπολογισμό της τιμής κτήσης θα λάβω το άθροισμα των δηλωθέντων τιμημάτων ή αξιών (ανάλογα με την αιτία κτήσης) σύμφωνα με τις περιπτώσεις α’ και β’ του δεύτερου εδαφίου της παρ. 2 του άρθρου 41.

10. Αγορά ακινήτου 1980 από συζύγους κατά ποσοστό 50% εξ αδιαιρέτου από έκαστο. Το έτος 2008 απεβίωσε ο σύζυγος και με διαθήκη του κατέλιπε το ιδανικό του μερίδιο 50% στη σύζυγο. Πώληση ολόκληρου του ακινήτου το έτος 2014. Έτος κτήσης θεωρείται το 2008 και η αξία κτήσης θεωρείται άγνωστη, οπότε υπολογίζεται πλασματικά (Δείκτες Τιμών Κατοικιών), καθότι η απόκτηση μέρους του μεταβιβαζόμενου δικαιώματος από τον σημερινό πωλητή έγινε πριν την 1.1.1995 (δεν εμπίπτει στο πεδίο εφαρμογής του νόμου).

11α. Κτήση ψιλής κυριότητας πριν το 1995 η οποία αντιστοιχούσε σε 7/10 της αξίας της πλήρους κυριότητας. Το 2000 συνενώνεται με την επικαρπία λόγω θανάτου του επικαρπωτή. Το 2014 πωλείται η πλήρης κυριότητα. Έτος κτήσης είναι το 2000 (συνένωση ΕΠ κ Ψ Κ). Η τιμή κτήσης θεωρείται άγνωστη και υπολογίζεται με τον πλασματικό τρόπο (Δείκτης Τιμών Κατοικιών).

11 β. Κτήση ψιλής κυριότητας μετά το 1995 με φορολόγηση αυτής. Θάνατος επικαρπωτή το 2000. Τιμή κτήσης θα θεωρηθεί η προκύπτουσα με αντίστοιχη αναγωγή στην υπόλοιπη αξία της πλήρους κυριότητας κατά το χρόνο απόκτησης της ψιλής κυριότητας.

Αντίθετα, επί παραίτησης του επικαρπωτή υπέρ του ψιλού κυρίου με πράξη εν ζωή, τιμή κτήσης της επικαρπίας είναι η προκύπτουσα από την εφαρμογή των γενικών διατάξεων της παρούσας, η οποία θα προστεθεί στην αξία της ψιλής κυριότητας.

12. Αν έχουμε δύο μεταβιβάζοντες οι οποίοι διαθέτουν ποσοστό 50% της πλήρους κυριότητας ακινήτου, ο χρόνος κτήσης εκάστου κρίνεται χωριστά.

13. Πωλείται ακίνητο την 5.5.2014 έναντι δηλωθέντος τιμήματος 200.000 ευρώ για το οποίο ο μεταβιβάζων επικαλείται κτήση με έκτακτη χρησικτησία. Σύμφωνα με τις ισχύουσες διατάξεις ως χρόνος κτήσης θεωρείται η αντίστοιχη ημερομηνία του εικοστού πρώτου έτους, πριν από τον χρόνο της μεταβίβασης, δηλαδή η 5.5.1993. Εξαιρετικά, όμως, σύμφωνα με την παράγραφο 26 του άρθρου 72 του ν. 4172/2013, εφόσον ο σχετικός χρόνος συμπληρώθηκε πριν από την 31η Δεκεμβρίου 1994, ως χρόνος κτήσης θεωρείται η 1η Ιανουαρίου 1995. Συνεπώς, στο ανωτέρω παράδειγμα χρόνος κτήσης του ακινήτου είναι η 1.1.1995. Ο υπολογισμός της τιμής κτήσης γίνεται πλασματικά.

πηγή news.gr