Ε.Φ.Ε.Ε.Α.: Επιστολή για φορολογική αναμόρφωση στο Ε3. Η Ένωση Φοροτεχνικών Ελευθέρων Επαγγελματιών Αττικής έστειλε Επιστολή με ημερομηνία 19 Ιουνίου 2015 με το ανωτέρω θέμα.

Στην Επιστολή αναφέρονται τα ακόλουθα:

Τις τελευταίες ημέρες κατά την υποβολή των δηλώσεων νομικών προσώπων (έντυπο Ν), δημιουργήθηκε ένα ζήτημα σχετικά με τη συμπλήρωση των κωδικών της φορολογικής αναμόρφωσης στο έντυπο Ε3 (για απλογραφικά βιβλία).

Ας πάρουμε τα πράγματα από την αρχή. Σύμφωνα με την απόφαση ΠΟΛ. 1102/2015 είχαν γίνει γνωστά τα ακόλουθα αναφορικά με το εν λόγω θέμα:

«[…]».3. Στον κωδικό 455 θα μεταφέρεται το σύνολο των μη εκπιπτόμενων δαπανών από την κατάσταση φορολογικής αναμόρφωσης, καθόσον η ανάλυση, σε επιμέρους κωδικούς, των αντίστοιχων δαπανών καταχωρείται πλέον μόνο στην κατάσταση φορολογικής αναμόρφωσης από όπου μεταφέρεται το συνολικό ποσό αυτών στη δήλωση. Επισημαίνεται, ότι για τα νομικά πρόσωπα με απλογραφικά βιβλία δεν θα γίνεται η αναμόρφωση των φορολογητέων κερδών στον πίνακα Ζ’ του εντύπου Ε3 και συνεπώς δεν θα συμπληρώνονται οι αντίστοιχοι κωδικοί του πίνακα αυτού. Τα παραπάνω νομικά πρόσωπα μετά τη συμπλήρωση των κωδικών 551, 555, 559 και 563 του υποπίνακα ζ’ του εντύπου Ε3, μεταφέρουν το αποτέλεσμα για τυχόν φορολογική αναμόρφωση (π.χ. δαπάνες μη εκπιπτόμενες, απαλλασσόμενα μερίσματα, αφορολόγητα αποθεματικά αναπτυξιακών νόμων, κ.λπ.) και φορολόγηση στο έντυπο της δήλωσης φορολογίας εισοδήματος των νομικών προσώπων […] ».

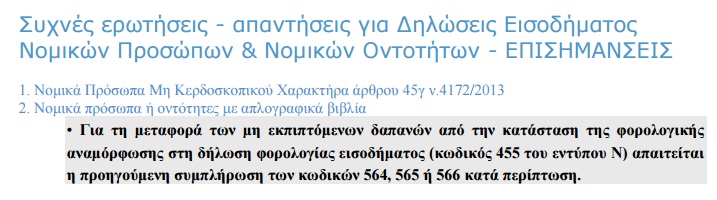

Όσοι συνάδελφοι επιχείρησαν να στείλουν Ε3 νομικών προσώπων με απλογραφικά βιβλία ακολουθώντας τις οδηγίες της ανωτέρω απόφασης, δεν μπορούσαν να το οριστικοποιήσουν, διότι το taxis τους εμφάνιζε μήνυμα λάθους. Για να οριστικοποιηθεί το έντυπο Ε3 έπρεπε να συμπληρωθούν οι κωδ. 564,565 και 566, παρόλο που αυτό δεν προβλέπονταν στην απόφαση ΠΟΛ. 1102/2015.

Στις συχνές ερωτήσεις-απαντήσεις που αναρτήθηκαν στην Γ.Γ.Π.Σ., άλλαξε η βούληση των υπευθύνων σχετικά με την ορθή συμπλήρωση των κωδικών στο Ε3. Ας δούμε τι αναφέρεται στις ερωτήσεις:

Συνεπώς, μετά τις νέες οδηγίες που δόθηκαν, κατά την υποβολή του εντύπου Ε3 των υπόχρεων με απλογραφικά βιβλία, πρέπει να συμπληρώνονται οι κωδικοί 564, 565 και 566 και βέβαια ο κωδικός 567, ο οποίος δεν αναφέρεται ανωτέρω, κατά περίπτωση, έτσι ώστε να μεταφέρονται στη συνέχεια στον κωδικό 455 του εντύπου Ν. Ουσιαστικά, πρέπει να αγνοήσουμε όσα ανέφερε η απόφαση ΠΟΛ. 1102/2015 και να ακολουθήσουμε τις νέες οδηγίες που εκφράστηκαν από τη Διοίκηση μέσα από τις συχνές ερωτήσεις για το έντυπο «Ν».

Συνεπώς, μετά τις νέες οδηγίες που δόθηκαν, κατά την υποβολή του εντύπου Ε3 των υπόχρεων με απλογραφικά βιβλία, πρέπει να συμπληρώνονται οι κωδικοί 564, 565 και 566 και βέβαια ο κωδικός 567, ο οποίος δεν αναφέρεται ανωτέρω, κατά περίπτωση, έτσι ώστε να μεταφέρονται στη συνέχεια στον κωδικό 455 του εντύπου Ν. Ουσιαστικά, πρέπει να αγνοήσουμε όσα ανέφερε η απόφαση ΠΟΛ. 1102/2015 και να ακολουθήσουμε τις νέες οδηγίες που εκφράστηκαν από τη Διοίκηση μέσα από τις συχνές ερωτήσεις για το έντυπο «Ν».

Να τονίσουμε επίσης ότι, η διανομή κερδών που εμφανίζεται στον πίνακα 1 του εντύπου «Ν» (για τα απλογραφικά βιβλία), δεν είναι λανθασμένη όπως τονίζουν ορισμένοι συνάδελφοι. Η διανομή γίνεται με βάση τα λογιστικά κέρδη της εταιρείας και όχι με βάση τα κέρδη που προκύπτουν μετά τη φορολογική αναμόρφωση.

Ουσιαστικά, με τον ν. 4172/2013 διορθώθηκε μία στρέβλωση που ίσχυε με τον ν. 2238/1994 στο κομμάτι αυτό (για τις εταιρείες με απλογραφικά βιβλία). Το πραγματικό ποσό που διανέμεται στις εταιρείες αυτές προκύπτει από τα λογιστικά κέρδη (αυτά τα κέρδη μοιράζονται πραγματικά οι εταίροι) και όχι από τα φορολογικά κέρδη που τυχόν προκύπτουν μετά από φορολογική αναμόρφωση.

Σε κάθε περίπτωση θα είμαστε εδώ προκειμένου να αναδείξουμε και άλλα προβλήματα ή δυσλειτουργίες αναφορικά με την υποβολή των δηλώσεων.

Με εκτίμηση

Ο Πρόεδρος

Δημήτρης Τσαμόπουλος

Ο Γεν. Γραμματέας

Γιώργος Χριστόπουλος

>>>•<<<

Ψάχνετε για εργασία; … Αγγελίες

• Αὐξημένη ἀνταγωνιστικότητα; … Εὐεπιχειρεῖν !

✎ Ανάρτηση στο site της ΓΓΔΕ της Κωδικοποίησης του Κώδικα Φορολογίας Εισοδήματος

✎ ΟΑΕΔ: Υλοποίηση προγράμματος επαγγελματικής κατάρτισης εργαζομένων ΛΑΕΚ έτους 2015

✎ ΠΟΛ. 1126: Παροχή διευκρινίσεων για την απαλλαγή από το ΦΠΑ των μικρών επιχειρήσεων

✎ ΠΟΛ. 1125/15: Τέλη Χαρτοσήμου κατά την εξόφληση των πρόσθετων φόρων και προστίμων.

✎ ΠΟΛ. 1123: Πρόσθετες διευκρινήσεις σχετ. με τη φορολογική μεταχείριση των εσόδων από δίδακτρα που αποκτούν τα νομικά πρόσωπα μη κερδοσκοπικού χαρακτήρα