Τα μυστικά του φόρου υπεραξίας – Πώς υπολογίζεται, εξαιρέσεις, τι ισχύει για γονικές παροχές, παραδείγματα.

Σύμφωνα με την ενδιαφέρουσα ανάλυση του money-money.gr, φόρο υπεραξίας θα πληρώνουν στο εξής όσοι πωλούν ακίνητα τα οποία απέκτησαν με οποιονδήποτε τρόπο (με αντάλλαγμα, με ανέγερση, με δωρεά, γονική παροχή ή κληρονομιά) μετά την 1/1/1995. Δείτε όλα όσα πρέπει να ξέρετε για το νέο σύστημα.

- Βάσει των αξιών που δηλώνονται στα συμβόλαια και όχι βάσει των αντικειμενικών τιμών θα υπολογίζεται η φορολογητέα υπεραξία.

- Τι θα ισχύσει σε περιπτώσεις μεταβιβάσεων της ψιλής κυριότητας ή της επικαρπίας, καθώς και σε περιπτώσεις δωρεών, γονικών παροχών, κληρονομιών, χρησικτησίας, ανέγερσης οικοδομών με αυτεπιστασία και νομιμοποιήσεων αυθαιρέτων κατασκευών.

- Ποιοι απαλλάσσονται και ποιοι υποχρεούνται να πληρώσουν τον νέο φόρο.

- Τι υποχρεώσεις έχουν πλέον οι συμβολαιογράφοι.

Ως υπεραξία θα λαμβάνεται υπόψη η διαφορά μεταξύ της τιμής κτήσης και της τιμής πώλησης ή της αξίας του ανταλλάγματος που καταβάλλεται. Ως τιμή κτήσης και ως τιμή πώλησης θα θεωρείται η δηλωθείσα στο συμβόλαιο τιμή και όχι η αντικειμενική αξία, εκτός εάν η τιμή του συμβολαίου συμπίπτει με την αντικειμενική. Ο φόρος θα υπολογίζεται με συντελεστή 15% επί της υπεραξίας που προκύπτει μετά την αφαίρεση ενός αφορολογήτου ποσού 25.000 ευρώ.

Σε κάθε πώληση ακινήτου που διενεργείται από εργολάβους οικοδομών ή από άτομα που διενεργούν συστηματικά πωλήσεις ακινήτων (μέσα στη διάρκεια δύο ετών τρεις ή περισσότερες πωλήσεις) καθώς και σε κάθε περίπτωση διενέργειας μεμονωμένης ή συμπτωματικής πράξης που αποβλέπει στην επίτευξη κέρδους, το εισόδημα (υπεραξία) που προκύπτει θα θεωρείται ότι προήλθε από επιχειρηματική δραστηριότητα και θα φορολογείται από το πρώτο ευρώ με 26%, ενώ αν υπερβαίνει τις 50.000 ευρώ, τότε το άνω του ποσού αυτού τμήμα φορολογείται με 33%. Το εάν πρόκειται ή όχι για επιχειρηματική συναλλαγή πρέπει να προκύπτει αποκλειστικά και μόνο από υπεύθυνη δήλωση του πωλητή του ακινήτου, η οποία ενσωματώνεται στο κείμενο του συμβολαίου.

Τα παραπάνω αναφέρονται σε αναλυτική εγκύκλιο για την εφαρμογή του φόρου υπεραξίας ακινήτων, που εξέδωσε και κοινοποίησε πρόσφατα σε όλες τις Δ.Ο.Υ. ο Γενικός Γραμματέας Δημοσίων Εσόδων Χ. Θεοχάρης. Πιο αναλυτικά, με την εγκύκλιο του κ. Θεοχάρη διευκρινίζονται τα εξής:

1. Υπόχρεος καταβολής του φόρου υπεραξίας ακινήτων. Ο φόρος υπεραξίας 15% επιβάλλεται σε κάθε φυσικό πρόσωπο που από την 1/1/2014 μεταβιβάζει με επαχθή αιτία (πωλεί) ακίνητη περιουσία, την οποία απέκτησε με οποιαδήποτε αιτία (με αντάλλαγμα, με ανέγερση, με δωρεά, γονική παροχή ή κληρονομιά) μετά την 1/1/1995. Ως υπεραξία νοείται η διαφορά μεταξύ της τιμής κτήσης και της τιμής πώλησης ή της αξίας του ανταλλάγματος που καταβάλλεται. Σε περίπτωση κατά την οποία η μεταβίβαση αφορά δικαίωμα το οποίο αποκτήθηκε μέχρι και την 31/12/1994, η υπεραξία θεωρείται μηδενική.

Δεν προκύπτει φόρος υπεραξίας εάν η μεταβίβαση διενεργείται από εργολάβους οικοδομών, από άτομα που διενεργούν συστηματικά πωλήσεις ακινήτων (μέσα στη διάρκεια δύο ετών τρεις ή περισσότερες πωλήσεις) ή ακόμα και σε περίπτωση διενέργειας μεμονωμένης ή συμπτωματικής πράξης που αποβλέπει στην επίτευξη κέρδους. Στις περιπτώσεις αυτές, το εισόδημα που προκύπτει θεωρείται ότι προήλθε από επιχειρηματική δραστηριότητα και φορολογείται με 26% αντί 15%, ενώ αν υπερβαίνει τις 50.000 ευρώ, τότε το άνω του ποσού αυτού τμήμα φορολογείται με 33%. Το εάν πρόκειται ή όχι για επιχειρηματική συναλλαγή πρέπει να προκύπτει αποκλειστικά και μόνο από υπεύθυνη δήλωση του πωλητή, η οποία ενσωματώνεται στο κείμενο του συμβολαίου.

2. Έννοια μεταβίβασης με επαχθή αιτία. Ως μεταβίβαση με επαχθή αιτία νοείται η μεταβίβαση του ακινήτου με αντάλλαγμα, (πώληση ή ανταλλαγή ακινήτου). Ως περιπτώσεις που εμπίπτουν στην έννοια του όρου «μεταβίβαση» θεωρούνται:

α) η μεταβίβαση της πλήρους ή ψιλής κυριότητας, συμπεριλαμβανομένης της πραγματικής δουλείας.

β) η σύσταση επικαρπίας, οίκησης ή άλλης δουλείας.

γ) η παραίτηση από την κυριότητα ακινήτου ή από εμπράγματο δικαίωμα επί ακινήτου.

δ) η μεταβίβαση του τίτλου μεταφοράς συντελεστή δόμησης.

ε) η μεταγραφή δικαστικής απόφασης, λόγω μη εκτέλεσης προσυμφώνου μεταβίβασης.

στ) η εκποίηση ακινήτου συνεπεία εκούσιου πλειστηριασμού.

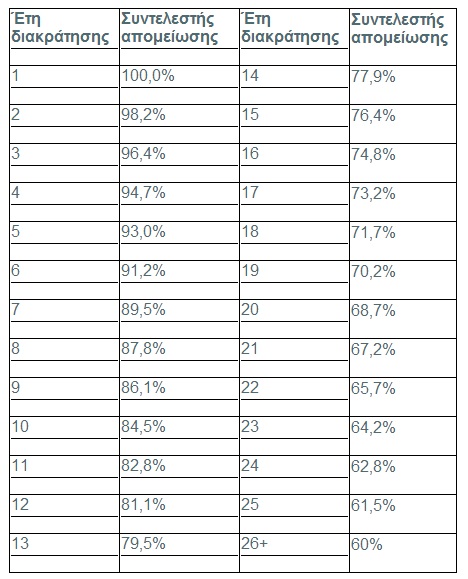

3. Φορολογητέα αξία. Ως φορολογητέα υπεραξία λαμβάνεται η διαφορά μεταξύ της τιμής κτήσης και της τιμής πωλησης απομειούμενη με την εφαρμογή των συντελεστών απομείωσης ανάλογα με τα έτη διακράτησης του ακινήτου. Στην περίπτωση ακινήτου που έχει αποκτηθεί από 1/1/1995 έως και την 31/12/2002, ο συντελεστής απομείωσης πολλαπλασιάζεται με το συντελεστή 0,8. Προκειμένου να διαπιστωθεί ο αριθμός των ετών που μεσολάβησαν μεταξύ κτήσης και πώλησης, ώστε να εφαρμοστεί ο ανάλογος συντελεστής, λαμβάνεται υπόψη το χρονικό διάστημα μεταξύ της ακριβούς ημερομηνίας κατάρτισης της δικαιοπραξίας κτήσης του ακινήτου και της ακριβούς ημερομηνίας υπογραφής του συμβολαίου πώλησης ή ανταλλαγής. Εάν ο χρόνος διακράτησης είναι ένα έτος και ένας μήνας, εφαρμόζεται ο συντελεστής απομείωσης των δύο ετών.

4. Προσδιορισμός τιμής κτήσης. Η τιμή κτήσης προσδιορίζεται ως εξής:

α) στην περίπτωση κτήσης λόγω μεταβίβασης με επαχθή αιτία, είναι το τίμημα ή η αξία του ανταλλάγματος, όπως προκύπτει από το οικείο μεταβιβαστικό συμβόλαιο, χωρίς να λαμβάνεται υπόψη τυχόν μεταγενέστερο- μετά την πώληση-ως προς το τίμημα συμβόλαιο, με το οποίο διορθώνεται αυτό, αφού αυτό δεν συνιστά συμβόλαιο μεταβίβασης, ακόμη και αν καταβλήθηκε η διαφορά του οικείου φόρου μεταβίβασης.

Κληρονομιές, γονικές παροχές

β) στην περίπτωση κτήσης λόγω κληρονομικής διαδοχής ή μεταβίβασης με χαριστική αιτία, είναι η αξία βάσει της οποίας υπολογίστηκε ο φόρος κληρονομιάς, δωρεάς ή γονικής παροχής ή χορηγήθηκε απαλλαγή από αυτόν, όπως η αξία αυτή προκύπτει από το οικείο συμβόλαιο ή οποιοδήποτε άλλο δημόσιο έγγραφο (υποβληθείσα δήλωση, οικεία έκθεση φορολογικού ελέγχου ή πράξη προσδιορισμού του αντίστοιχου φόρου).

Διευκρινίζεται ότι στην περίπτωση της κτήσης λόγω μεταβίβασης από επαχθή αιτία, αφού εκ της φύσεως της δικαιοπραξίας υπάρχει δηλωθέν από τους συμβαλλόμενους τίμημα, αυτό και μόνο θα λαμβάνεται υπόψη (ανεξαρτήτως προσδιορισθείσας φορολογητέας αξίας) και στην περίπτωση της ανταλλαγής θα λαμβάνεται υπόψη η προσδιορισθείσα από τους συμβαλλόμενους αξία του ανταλλάγματος και, εφόσον αυτή δεν υφίσταται, η φορολογητέα αξία.

Στην περίπτωση της κτήσης από χαριστική αιτία, θα λαμβάνεται υπόψη η αξία βάσει της οποίας υπολογίστηκε ο οικείος φόρος, δωρεάς ή γονικής παροχής, όπως η αξία αυτή προκύπτει από το σχετικό συμβόλαιο ή την πράξη προσδιορισμού του αντίστοιχου φόρου η οποία έχει αποδεδειγμένα οριστικοποιηθεί, εφόσον αυτά προσκομίζονται σε θεωρημένα αντίγραφα. Στην περίπτωση κληρονομικής διαδοχής, θα λαμβάνεται υπόψη η αξία βάσει της οποίας υπολογίστηκε ο οικείος φόρος κληρονομιάς, όπως η αξία αυτή προκύπτει από την οικεία δήλωση φόρου κληρονομιάς, σε θεωρημένο αντίγραφο, (αρχική, τροποποιητική, διορθωτική συμπληρωματική) εκτός εάν προσκομίζεται σε θεωρημένο αντίγραφο η οικεία πράξη προσδιορισμού του αντίστοιχου φόρου κληρονομιάς η οποία έχει αποδεδειγμένα οριστικοποιηθεί.

Όταν δεν μπορεί να προσδιοριστεί η τιμή κτήσης

γ) στις περιπτώσεις που δεν μπορεί να προσδιοριστεί ή δεν υφίσταται τιμή κτήσης, θα εφαρμόζεται ο ακόλουθος κανόνας: Τιμή κτήσης ίσον τιμή μεταβίβασης επί τον Δείκτη Τιμών Κατοικιών (ΔΤΚατ) του έτους κτήσης δια του ΔΤΚατ του προηγούμενου της μεταβίβασης έτους. Ως ΔΤΚατ νοείται ο μέσος Δείκτης Τιμών Κατοικιών Αστικών Περιοχών της περιόδου Ιανουαρίου-Δεκεμβρίου κάθε έτους, όπως ανακοινώνεται από την Τράπεζα της Ελλάδος. Αν κατά το χρόνο της μεταβίβασης δεν έχει δημοσιευθεί μέσος ΔΤΚατ, λαμβάνεται υπ’ όψιν ο σχετικός δείκτης του αμέσως προηγούμενου έτους.

Αν η τιμή κτήσης δεν μπορεί να προσδιοριστεί με κανένα από του ανωτέρω τρόπους θεωρείται ότι είναι μηδενική.

5. Προσδιορισμός τιμής πώλησης. Τιμή πώλησης σύμφωνα με την ίδια παράγραφο είναι το αναγραφόμενο στο συμβόλαιο τίμημα κατά το χρόνο της μεταβίβασης (ανεξαρτήτως προσδιορισθείσας φορολογητέας αξίας) ή στην περίπτωση της ανταλλαγής, η αντικειμενική αξία της ακίνητης περιουσίας που αποτελεί το αντάλλαγμα για κάθε συμβαλλόμενο και εφόσον αυτή δεν υφίσταται (λόγω μη εφαρμογής στην οικεία περιφέρεια της αντικειμενικής αξίας), η φορολογητέα αξία.

6. Χρόνος κτήσης. Ως χρόνος κτήσης θεωρείται ο χρόνος απόκτησης ποσοστού τουλάχιστον 75% του μεταβιβαζόμενου δικαιώματος επί της ακίνητης περιουσίας.

Ως τιμή κτήσης λαμβάνεται το άθροισμα των τιμών ή αξιών των διαδοχικών τίτλων κτήσης, υπό την προϋπόθεση ότι οι τίτλοι έχουν συνταχθεί μετά την 1/1/1995.

Στις ακόλουθες περιπτώσεις ο χρόνος κτήσης προσδιορίζεται ως εξής:

Αυτεπιστασία και αντιπαροχή

α) επί μεταβίβασης κτίσματος που ανεγέρθηκε με αυτεπιστασία ή με βάση το σύστημα της αντιπαροχής, ως χρόνος κτήσης θεωρείται ο χρόνος μετά την παρέλευση 5 ετών από την ημερομηνία έκδοσης ή 2 ετών από την ημερομηνία (της πρώτης) ανανέωσης της οικοδομικής άδειας ανέγερσης. Εάν η μεταβίβαση γίνεται εντός των παραπάνω προθεσμιών, ο χρόνος κτήσης συμπίπτει με εκείνον της μεταβίβασης.

Τακτοποιημένα αυθαίρετα

β) επί μεταβίβασης κτίσματος κατόπιν πολεοδομικής τακτοποίησης εξ ολοκλήρου αυθαίρετης κατασκευής, ως χρόνος κτήσης θεωρείται ο χρόνος που δηλώνεται ως χρόνος ανέγερσης και πιστοποιείται από το μηχανικό στη σχετική αίτηση τακτοποίησης και αν αυτός δεν προκύπτει, η λήξη των χρονικών περιόδων που ορίζονται στο Ν. 4178/2013,

γ) επί μεταβίβασης κτίσματος που ανεγέρθηκε κατόπιν πολεοδομικής τακτοποίησης μερικώς αυθαίρετης κατασκευής, ήτοι στην περίπτωση που είτε επί νόμιμου κτίσματος υφίσταται πολεοδομική υπέρβαση (π.χ. αλλαγή χρήσης) είτε εντός του αυτού ακινήτου υπάρχει εκτός από νόμιμο κτίσμα και αυθαίρετη κατασκευή, ως χρόνος κτήσης θεωρείται ο χρόνος κτήσης του νόμιμου κτίσματος,

Χρησικτησία

δ) επί χρησικτησίας, ως χρόνος κτήσης θεωρείται η αντίστοιχη ημερομηνία του 21ου έτους, πριν από το χρόνο της μεταβίβασης.Ειδικά στην περίπτωση που ο σχετικός χρόνος συμπληρώθηκε πριν από την 31/12/1994, ως χρόνος κτήσης θεωρείται η 1/1/1995. Επισημαίνεται ότι τα ανωτέρω ισχύουν και σε περίπτωση κατά την οποία έχει εκδοθεί ή και μεταγραφεί δικαστική απόφαση αναγνωριστική της κυριότητας λόγω χρησικτησίας.

Αξία ψιλής κυριότητας

Για τον καθορισμό της αξίας της ψιλής κυριότητας και της επικαρπίας, εφαρμόζονται τα ποσοστά επί της αξίας της πλήρους κυριότητας, που έχουν ορισθεί ανάλογα με την ηλικία του επικαρπωτή σε περίπτωση ισόβιας ή αόριστου χρόνου επικαρπίας. Συγκεκριμένα, η αξία της ψιλής κυριότητας ανέρχεται:

- στα 8/10, της αξίας της πλήρους κυριότητας αν ο επικαρπωτής δεν έχει υπερβεί το 20ό έτος της ηλικίας του,

- στα 7/10, αν έχει υπερβεί το 20ό,

- στα 6/10, αν έχει υπερβεί το 30ό,

- στα 5/10, αν έχει υπερβεί το 40ό,

- στα 4/10, αν έχει υπερβεί το 50ό,

- στα 3/10, αν έχει υπερβεί το 60ό,

- στα 2/10, αν έχει υπερβεί το 70ό και

- στο 1/10, αν έχει υπερβεί το 80ό έτος της ηλικίας του.

Σε περίπτωση διάσπασης πλήρους κυριότητας σε επικαρπία και ψιλή κυριότητα (π.χ. μεταβίβαση ψιλής κυριότητας) τόσο ο χρόνος όσο και οι αξίες καθορίζονται κατά το χρόνο διάσπασης. Κριτήριο για την εφαρμογή των ανωτέρω διατάξεων είναι η ηλικία του επικαρπωτή κατά τον χρόνο της διάσπασης της πλήρους κυριότητας σε ψιλή κυριότητα και επικαρπία αντίστοιχα. Διευκρινίζεται ότι τυχόν μεταβολή της δεκαετίας για τον υπολογισμό της επικαρπίας κατά το χρόνο της μεταβίβασης με επαχθή αιτία δεν ασκεί επίδραση στην αξία κτήσης.

Οι συντελεστές απομείωσης της υπεραξίας ανάλογα με τα έτη διακράτησης

Εξαιρούνται τα ακίνητα που αποκτήθηκαν προ του 1995

7. Απαλλασσόμενο ποσό υπεραξίας. Από την υπεραξία που προκύπτει (μετά την εφαρμογή των συντελεστών απομείωσης) αφαιρείται ποσό μέχρι 25.000 ευρώ, εφόσον ο φορολογούμενος διακράτησε το μεταβιβαζόμενο ακίνητο για πέντε τουλάχιστον έτη και επιβάλλεται φόρος στο τυχόν υπόλοιπο ποσό. Όταν ο προσδιορισμός της υπεραξίας καταλήγει σε αρνητικό ποσό, η υπεραξία θεωρείται μηδενική.

Σε περίπτωση κατά την οποία η μεταβίβαση αφορά δικαίωμα το οποίο αποκτήθηκε μέχρι και την 31η Δεκεμβρίου 1994, η υπεραξία θεωρείται μηδενική. Και στις δύο ως άνω περιπτώσεις, υποβάλλεται δήλωση, στη δε δεύτερη από τα απαιτούμενα στοιχεία για τον υπολογισμό της φορολογητέας αξίας αναφέρεται μόνο το έτος κτήσης.

8. Υποχρεώσεις συμβολαιογράφων

Οι συμβολαιογράφοι είναι υπόχρεοι σε παρακράτηση φόρου με συντελεστή 15% επί της προκύπτουσας υπεραξίας. Το φυσικό πρόσωπο (πωλητής) που αποκτά υπεραξία από τη μεταβίβαση ακίνητης περιουσίας καταβάλλει στο συμβολαιογράφο με τραπεζική επιταγή κατά την υπογραφή του συμβολαίου μεταβίβασης το ποσό του φόρου που αντιστοιχεί στην υπεραξία (15%). Ο φόρος που παρακρατείται, σύμφωνα με τα ανωτέρω, αποδίδεται από τους συμβολαιογράφους με τραπεζική επιταγή σε διαταγή του Ελληνικού Δημοσίου εντός πέντε εργάσιμων ημερών από την υπογραφή του συμβολαίου.

Παραδείγματα υπολογισμού του φόρου υπεραξίας:

1. Το 2005 έγινε αγορά ενός διαμερίσματος έναντι δηλωθέντος τιμήματος 100.000 ευρώ. Πωλείται το 2014 αντί δηλωθέντος τιμήματος 200.000 ευρώ.

Έτη διακράτησης 9, επομένως συντελεστής απομείωσης 86,1% Υπολογισμός : 200.000-100.000= 100.000 ευρώ * 86,1% = 86.100 Από το ποσό αυτό αφαιρείται το ποσό των 25.000 ευρώ γιατί ο πωλητής διακράτησε το διαμέρισμα για τουλάχιστον 5 έτη, οπότε η προκύπτουσα υπεραξία είναι 86.100 – 25.000 = 61.000 ευρώ. Φόρος: 61.000*15% = 9.150 ευρώ.

2. Διαμέρισμα αγοράστηκε το 1999 έναντι δηλωθέντος τιμήματος σε ευρώ 70.000. Το 2014 πωλείται με δηλωθέν τίμημα 170.000 ευρώ. Έτη διακράτησης 15, ο αρχικός συντελεστής απομείωσης 76,4% πολλαπλασιάζεται με 0,8 (παρ.27 άρθρο 72 Ν. 4172/2013), οπότε ο τελικός συντελεστής απομείωσης είναι 61,12%. Υπολογισμός: 170.000-70.000 = 100.000*61,12% = 61.120-25.000 = 36.120 ευρώ Φόρος: 36.120*15% = 5.418 ευρώ.

3. Αγορά ακινήτου το 1994 έναντι δηλωθέντος τιμήματος 30.000 ευρώ. Πωλείται το 2014 έναντι δηλωθέντος τιμήματος 80.000 ευρώ. Η τυχόν προκύπτουσα υπεραξία θεωρείται μηδενική επειδή το ακίνητο αποκτήθηκε πριν την 1/1/1995. Υποβάλλεται μηδενική δήλωση φόρου υπεραξίας.

4. Ακίνητο που ανεγέρθηκε με αυτεπιστασία με οικοδομική άδεια ανέγερσης στις 2/2/1995 πωλείται στις 3/1/2014 έναντι δηλωθέντος τιμήματος 300.000 ευρώ. Έτος κτήσης 2/2/2000. Έτη διακράτησης (13 έτη και 11 μήνες) 14 έτη. Σύμφωνα με την παράγραφο 2 του άρθρου 41 η τιμή κτήσης υπολογίζεται σύμφωνα με όσα ορίζονται στην περίπτωση γ’. Τιμή κτήσης: Τιμή πώλησης * ΔΤΚατ έτους κτήσης (2000) /ΔΤΚατ του 2013. Δηλαδή: 300.000* 137,7/178,2 = 231.818,2 ευρώ

Υπεραξία: 300.000-231.818,2 = 68.181,8 ευρώ . Η υπεραξία αυτή απομειούται με την εφαρμογή συντελεστή απομείωσης 77,9% * 0,8 = 62,32% και το ποσό που προκύπτει είναι 68.181,8* 62,32% = 42.490,90 ευρώ. Αφαιρείται τέλος, ποσό 25.000 ευρώ και το τελικό ποσό υπεραξίας είναι 17.490,9 ευρώ Φόρος : 17.490,9* 15% = 2.623,64 ευρώ

5. Το έτος 1990 αποκτάται λόγω γονικής παροχής η ψιλή κυριότητα ενός ακινήτου η οποία αντιστοιχούσε σε 8/10 της αξίας της πλήρους κυριότητας. Το έτος 2000 απεβίωσε ο επικαρπωτής και ο ψιλός κύριος απέκτησε το 100% της πλήρους κυριότητας του ακινήτου την οποία μεταβιβάζει το 2014 έναντι τιμήματος 100.000 ευρώ.

Έτος κτήσης είναι το 1990 γιατί τότε αποκτήθηκε το 75% της αξίας του μεταβιβαζόμενου δικαιώματος (8/10). Η υπεραξία θεωρείται μηδενική.

Η εξέλιξη του Δείκτη Τιμών Κατοικιών

Πηγή άρθρου: money-money.gr