Τα στοιχεία κατοικιών στην Ελλάδα – Γιατί οι μαζικοί πλειστηριασμοί θα παραμείνουν ανέφικτοι:

[edit 12.01.2018] Το άρθρο αν και είναι παλαιό, ωστόσο είναι πάντα επίκαιρο, όσο διαρκεί η κρίση, διότι όχι μόνο η κατάσταση δεν έχει αλλάξει, αλλά σε σχέση με όσα υποδεικνύει και καταγράφει βάσει δεδομένων, στα χρόνια που ακολούθησαν, η κατάσταση χειροτέρευσε.[end edit]

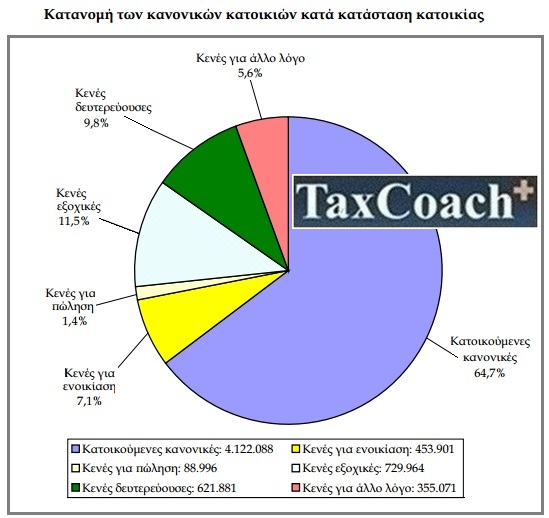

Σύμφωνα με όσα έδειξε η καταγραφή της ΕΛΣΤΑΤ, για το έτος 2011, μία στις τρεις κατοικίες σχεδόν στη χώρα μας, είναι κενή.

Αναλυτικότερα όπως φαίνεται από τα στοιχεία της ΕΛΣΤΑΤ, από το σύνολο των 6.371.901 κατοικιών στη χώρα μας, ποσοστό 64,7% είναι κατοικούμενες και 35,3% κενές. Αυτό πρακτικά σημαίνει ότι οι κενές είναι σχεδόν μία στις τρεις.

Σημαντικό επίσης είναι ότι ποσοστό 44,7% του συνόλου των κανονικών κατοικιών βρίσκεται σε πολυκατοικίες και με τη συντριπτική πλειοψηφία τους (96,1%) να είναι σε αστικά κέντρα.

Επιπλέον, το μεγαλύτερο ποσοστό των κανονικών κατοικιών (ήτοι 22,6%), κατασκευάστηκαν την περίοδο 1971- 1980 · με άλλα λόγια σχεδόν μία στις τέσσερις είναι παλαιές τριακονταετίας με τεσσαρακονταετίας.

Βέβαια στην πραγματικότητα, οι πραγματικά κενές κατοικίες είναι λιγότερες καθώς κενές χαρακτηρίζονται οι εξοχικές και οι δευτερεύουσες. Αν αφαιρέσουμε τις εξοχικές και δευτερεύουσες, μένει ποσοστό 14% επί του συνόλου των κατοικιών, που συνεπάγεται ότι ουσιαστικά οι κενές, προσεγγίζουν τις 900 χιλιάδες.

Το απόλυτο νούμερο των κενών κατοικιών πανελλαδικά, δεν είναι καθόλου μικρό και υπενθυμίζουμε ότι αφορά στο έτος 2011 – λογικό είναι ότι στην τριετία βαθιάς ύφεσης 2012 – 2014, το μέγεθος και ποσοστό των ουσιαστικά κενών κατοικιών θα έχει αυξηθεί.

Εμείς ως TaxCoach θα αναφέρουμε ότι σαφώς, τα παραπάνω στοιχεία αποτυπώνουν μια ζοφερή κατάσταση στην αγορά ακινήτων της χώρας μας. Η ύφεση είναι τόσο βαθιά και έχει αφήσει τόσο μεγάλο αριθμό κενών κατοικιών που οι πιθανότητες όταν κάποιο ακίνητο μένει ξενοίκιαστο, να νοικιαστεί ή να πουληθεί (σε μια λογική αξία), είναι μηδαμινές.

Εμείς ως TaxCoach θα αναφέρουμε ότι σαφώς, τα παραπάνω στοιχεία αποτυπώνουν μια ζοφερή κατάσταση στην αγορά ακινήτων της χώρας μας. Η ύφεση είναι τόσο βαθιά και έχει αφήσει τόσο μεγάλο αριθμό κενών κατοικιών που οι πιθανότητες όταν κάποιο ακίνητο μένει ξενοίκιαστο, να νοικιαστεί ή να πουληθεί (σε μια λογική αξία), είναι μηδαμινές.

Ωστόσο εντός αυτού του αρνητικού περιβάλλοντος, διαβλέπουμε και κάτι το θετικό. Το θετικό που διαβλέπουμε είναι ότι αυτά τα ιδιαίτερα χαρακτηριστικά του πληθυσμού κατοικιών, μετά παλαιότητας αυτών και σε συνδυασμό με την αστική τους κατανομή (και ως επί το πλείστον σε μεγάλα αστικά κέντρα), καθιστούν πρακτικά αδύνατη, την εφαρμογή πλειστηριασμών σε ευρύ φάσμα.

Ναι μεν η κυβέρνηση προχώρησε στην νομοθέτηση δυνατότητας πλειστηριασμού και κάτω των αντικειμενικών αξιών (καθώς τώρα οι αντικειμενικές αξίες βρίσκονται αρκετά υψηλότερα των εμπορικών) προκειμένου να διευκολύνει τους πλειστηριασμούς, όμως ακόμα και διευκολύνοντας τους πλειστηριασμούς, πόσα ακίνητα θα μπορούν να πουληθούν, έστω σε τιμές ‘εξευτελιστικές’ όταν ουσιαστικά στη χώρα με στοιχεία 2011 υπάρχουν σχεδόν 900 χιλιάδες κενές κατοικίες, που πολλές εξ αυτών επιχειρείται να πωληθούν; Και όταν στην τριετία 2012 – 2014 το μέγεθος θα έχει αυξηθεί πολύ;

Πόσες πιθανότητες υπάρχουν οι πλειστηριασμοί να είναι επιτυχείς με τέτοια πληθώρα ακινήτων και όταν η πλειοψηφία των ακινήτων αφορά διαμερίσματα τουλάχιστον τριακονταετίας και σε αστικά κέντρα; Ποιος θα ενδιαφερθεί για να τα αγοράσει;

Δεν μιλάμε για πλήθος νεόδμητων κατοικιών σε παραλιακές περιοχές ή νησιά · μιλάμε ότι η συντρηπτική πλειοψηφία αφορά σε παλαιά διαμερίσματα σε αστικές περιοχές, που λόγω της κρίσης έχουν αναπόφευκτα υποβαθμιστεί λίγο ή πολύ.

Ακόμα λοιπόν και εάν οι τράπεζες επεδίωκαν να προχωρήσουν σε πλειστηριασμούς καθώς η κυβέρνηση τους διευκόλυνε σε κάτι τέτοιο, πιθανολογούμε ότι:

1) Θα αυξηθεί τα μέγιστα η λαϊκή δυσαρέσκεια με ό,τι αυτό συνεπάγεται για τις κυβερνήσεις που αποδεδειγμένα φοβούνται το υψηλό πολιτικό κόστος.

2) Λόγω των δυσμενών χαρακτηριστικών της αγοράς ακινήτων που περιγράψαμε, θα είναι πολύ δύσκολο να βρεθούν αγοραστές.

Ούτως ή άλλως, η εσωτερική ζήτηση, δηλαδή από Έλληνες είναι ‘νεκρή’, αλλά μπορεί να υπάρξει ζήτηση από το εξωτερικό, θα πει κανείς. Από ποιους όμως; Από μεμονωμένους ιδιώτες, πολίτες π.χ. της Γερμανίας, Γαλλίας, Ολλανδίας, Σουηδίας, Δανίας, Νορβηγίας;

Να αγοράσουν τι; Ένα σπίτι 25+ ετών, πολλές φορές 30 και 40 ετών, σε αστικό κέντρο (όχι παραθαλάσσια ή σε νησί) σε περιοχή εν πολλοίς υποβαθμισμένη; Εξαιρετικά δύσκολο το βρίσκουμε.

Προφανώς βέβαια, το παραπάνω σκεπτικό δεν ισχύει για ακίνητα που βρίσκονται σε νησιά – τουριστικούς προορισμούς, καθώς εκεί η αγορά ακινήτων, δεν γνωρίζει κρίση και εάν κάποιο ακίνητο βγει προς πώληση / ενοικίαση, το “πιάνουν” αμέσως και σε καλή τιμή. Ισχύει όμως για το μεγαλύτερο μέρος της χώρας και ιδίως για αστικά κέντρα.

Οι έχοντες οικονομική άνεση πολίτες από την Βόρεια Ευρώπη και ιδίως συνταξιούχοι, θα προτιμήσουν να αγοράσουν ένα ακίνητο, κάπου που να είναι μάλλον παραθαλάσσια ή σε νησί έτσι ώστε να κάνουν και τα μπάνια τους εύκολα, το οποίο όμως να μην είναι και απομονωμένο αλλά να έχει ανέσεις όπως ικανοποιητική αγορά, υγεία νοσοκομεία κ.λπ., όπως π.χ. η Κρήτη στην Ελλάδα, στο εξωτερικό η Κύπρος και η Μάλτα.

Άλλωστε όπως προκύπτει από τα στοιχεία που παρουσιάζει η ΕΛΣΤΑΤ, στην Ευρώπη υπάρχουν και άλλες χώρες με υψηλά ποσοστά κενών κατοικιών. Συγκεκριμένα στην Πορτογαλία είναι 31,9 %, στην Μάλτα 31,8%, στην Βουλγαρία 31,4% και στην Κύπρο 31,1 %. Όλες αυτές οι χώρες λοιπόν, δυνητικά, αποτελούν ανταγωνιστές μας στις πωλήσεις ακινήτων με ή χωρίς πλειστηριασμούς.

Βέβαια κάποιος μπορεί να πει ότι τα σε πλειστηριασμό ακίνητα της Ελλάδος, μπορεί να τα αγοράσουν μεγάλα επενδυτικά real estate funds.

Παρομοίως, η απάντησή μας είναι: Να τα κάνουν τι και σε ποιον να τα μεταπωλήσουν; Το να έχει ένα fund στην κατοχή του, ένα διαμέρισμα 25 ετών στο Γαλάτσι, ένα άλλο 35 ετών στο Παγκράτι, ένα 34 ετών στη Καλλιθέα, ένα 40 ετών στην Καισαριανή, ένα 30 ετών στη Δραπετσώνα, ένα 32 ετών στην Τούμπα, πραγματικά, που θα τα πουλήσουν; Ούτε μιλάμε για ολόκληρα ενιαία κτίρια (αυτά είναι ελάχιστα μέσα στο σύνολο), τα οποία θα μπορούσαν να τα κατεδαφίσουν τα ξένα funds – αγοραστές, για να φτιάξουν σύγχρονα μεγάλα επαγγελματικά συγκροτήματα (να τα πουλήσουν σε ποιον;) ή μεγάλα Malls (για να καταναλώσει ποιος σε αυτά;).

Διαπιστώνουμε συνεπώς ότι η αγορά ακινήτων στην Ελλάδα έχει λάβει τέτοια χαρακτηριστικά συνεπία της βαθιάς και παρατεταμένης ύφεσης, που εμποδίζει την απόκτησή τους, έστω από ξένους κεφαλαιούχους.

Θα λέγαμε ότι η κατάσταση μπορεί να εξομαλυνθεί και αυτό σιγά – σιγά, μόνο όταν η χώρα μας επιστρέψει στην ανάπτυξη και για την ακρίβεια όχι με το που θα επιστρέψει στην ανάπτυξη, διότι τότε το κυκλοφορούν χρήμα θα είναι πάλι λίγο και λίγοι θα έχουν την δυνατότητα να κερδίσουν (συνεπώς ο κίνδυνος θα είναι υψηλός). Η κατάσταση στην αγορά ακινήτων θα αρχίσει να εξομαλύνεται όταν εδραιωθεί η ανάπτυξη στη χώρα μας · μόνο τότε θα υπάρξει ουσιαστικό ενδιαφέρον για τα ακίνητα, από το εξωτερικό ή και το εσωτερικό.