H Fed πρέπει ‘να δίνει χρήματα άμεσα στους πολίτες’: Μια ‘καινοτόμος’ άποψη που μπορεί ωστόσο να είναι αποτελεσματική, έχει ένας οικονομολόγος για την ουσιαστική ανόρθωση της οικονομίας.

Ο Mark Blyth, καθηγητής Διεθνούς Πολιτικής Οικονομίας στο Brown University, εκφράζει μία άποψη που δεν είναι μόνο δική του και αφορά την ασθμαίνουσα αμερικάνικη οικονομία, αλλά θα μπορούσε να αφορά οποιαδήποτε οικονομία αντιμετωπίζει σοβαρά προβλήματα στασιμότητας ή και ύφεσης.

Για αυτούς που θέλουν η κεντρική τράπεζα να κάνει περισσότερα για να ωθήσει την οικονομία ή που νομίζουν ότι οι τρέχουσες πολιτικές της δεν είναι επαρκώς αποτελεσματικές, υπάρχει μια νέα ιδέα: Η Federal Reserve θα μπορούσε να τυπώσει χρήμα και να το δώσει κατευθείαν στο κοινό. Αυτή είναι μια ‘προκλητική’ και παντελώς αντισυμβατική πρόταση, που περιέχεται σε μια νέα μελέτη.

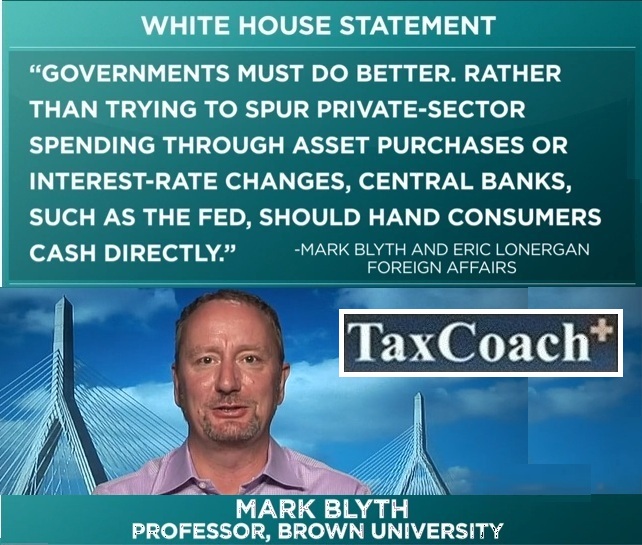

Στο περιοδικό Foreign Affairs, ο Mark Blyth και συν-συγγραφέας Eric Lonergan γράφουν, «Οι κυβερνήσεις πρέπει να ενεργήσουν καλύτερα. Από το να προσπαθούν να ωθήσουν την κατανάλωση στον ιδιωτικό τομέα μέσω των τακτικών και συμβατών ενεργειών όπως οι αλλαγές των επιτοκίων, οι κεντρικές τράπεζες όπως η Fed, θα πρέπει να δίνουν στους καταναλωτές απευθείας χρήμα».

Γιατί; Ο Mark Blyth αναφέρει ότι καθώς η ποσοτική χαλάρωση (Quantitative Easing – QE)ή και οι μαζικές αγορές χρεογράφων (σημείωση: των σε προβληματική κατάσταση τραπεζών ή και χωρών για περιπτώσεις εκτός ΗΠΑ), έχουν κοστίσει στις ΗΠΑ περί των $2,8 τρισ. έως σήμερα, εάν διαιρέσει κανείς το ποσό αυτό με τον πληθυσμό των φορολογούμενων, βγάζει περί των $56.000 ανά νοικοκυριό. Φανταστείτε, προσθέτει ο Blyth, εάν αυτό ειχε δωθεί στα νοικοκυριά.

Και ρωτάει στη συνέχεια: «Συνεπώς γιατί να μην τους δώσουμε ένα κλάσμα αυτού του ποσού άμεσα στο κοινό, από το να εξακολουθούμε να προσπαθούμε να διοχετεύσουμε όλο αυτό το χρηματικό ποσό μέσω του τραπεζικού τομέος, με τις παρεμβάσεις στις αγορές χρεογράφων, που προκαλούν φούσκες και στρεβλώσεις σε αυτούς τους τομείς και ελπίζοντας ότι μέρος του ποσού αυτού, θα περάσει στην πραγματική οικονομία και θα δημιουργήσει πραγματική ανάπτυξη;»

Το ερώτημα που θέτει ο Blyth είναι απολύτως ουσιαστικό: Ενώ ξοδεύονται τρισεκατομμύρια δολαρίων σε τις συμβατικές ενέργειες, το αποτέλεσμα στην πραγματική οικονομία είναι εξαιρετικά ‘φτωχό’.

Το ίδιο όπως στις ΗΠΑ, ισχύει αλλά σε εντονότερο βαθμό, στην Ευρώπη. Από την αρχή της κρίσης στην Ευρώπη, έχουν ξοδευτεί περί του ενός τρισεκατομμυρίου ευρώ ή ίσως και περισσότερο, που διοχετεύτηκε στις διασώσεις κρατών και τραπεζών, με αθρόα αγορά αντίστοιχων χρεογράφων – και στις τράπεζες εξακολουθεί και διοχετεύεται πρακτικά απεριόριστη και δωρεάν ρευστότητα, υποτίθεται αφενός για να ενδυναμωθούν κεφαλαιακά αφετέρου για να διοχετεύσουν μέρος της ρευστότητας στην πραγματική οικονομία, κάτι όμως που δεν γίνεται. Δείτε σχετικά και το άρθρο «Στην Ευρωζώνη, οι τράπεζες πληρώνουν για να δανείσουν η μία την άλλη!».

Εάν εφαρμόζονταν η πρόταση του Blyth, τότε το χρήμα θα έφτανε στους άμεσους καταναλωτές, στους πολίτες, οι οποίοι σήμερα δεν έχουν πρόσβαση λόγω των μεσαζόντων τραπεζών και βέβαια, εάν έδιναν στους πολίτες ένα σημαντικό ποσό, είναι σαφές ότι θα πήγαινε αν όχι όλο, σίγουρα υψηλό μέρος του, στην κατανάλωση. Αυτό θα οδηγούσε σε καλύτερες πωλήσεις στις επιχειρήσεις, συνεπώς και σε καλύτερα καθαρά αποτελέσματα, υψηλότερη κερδοφορία, που με τη σειρά της αυτή η αύξηση των εργασιών και αποτελεσμάτων, θα επέφερε ανάγκη για μεγαλύτερη παραγωγή, ήτοι επενδύσεις και αύξηση της απασχόλησης, η αυξημένη απασχόληση, θα βελτίωνε το εισόδημα πολλών, με αυξημένο εισόδημα θα είχαμε περισσότερη κατανάλωση κ.ο.κ…. Μιλάμε για ανάπτυξη, ουσιαστική ανάπτυξη και αυτοτροφοδοτούμενη.

Βέβαια σε μια τέτοια περίπτωση, οι συντηρητικοί σκέφτονται πάντα τι θα γίνει με τον πληθωρισμό, εκφράζοντας φόβους για υψηλό πληθωρισμό ή και υπερπληθωρισμό, που βέβαια είναι κάτι αρνητικότατο για την οικονομία (εάν συμβεί).

Όμως και σε αυτό απαντάει ο Blyth και λέει ότι σήμερα, το πρόβλημα στις περισσότερες των περιπτώσεων (όπως και στην Ευρώπη) είναι το ακριβώς αντίθετο του πληθωρισμού, ο αποπληθωρισμός, ο οποίος είναι παρομοίως πολύ επικίνδυνος για μια οικονομία.

Από την στιγμή λοιπόν που σήμερα, είναι παρών ο αποπληθωρισμός, οι φόβοι περί υψηλού πληθωρισμού ή υπερπληθωρισμού στο ενδεχόμενο που γίνονταν δεκτή η πρόταση του Blyth (παροχής χρήματος άμεσα στους πολίτες), είναι άτοποι.

Εξάλλου τίποτα και κανείς δεν θα εμπόδιζε τα κυβερνητικά όργανα όπως οι κεντρικές τράπεζες, να εξακολουθούν να έχουν στόχους πληθωρισμού, τους οποίους και εάν έπιαναν οι οικονομίες, θα ενεργοποιούνταν συμβατικά μέτρα απορρόφησης ρευστότητας από το σύστημα, όπως π.χ. η αύξηση των επιτοκίων, που λόγω καλύτερης απόδοσης και ως επί το πλείστον ασφαλούς (μιλάμε για ομόλογα), οι καταναλωτές αγοράζουν αυτούς τους τίτλους και ρευστότητα θα αφαιρούνταν από την αγορά, επομένως οι όποιες πληθωριστικές πιέσεις θα τιθασεύονταν.

>>>•<<<

Ίσως σας ενδιαφέρει και το ακόλουθο άρθρο:

✎ Οι Αυξήσεις στον Κατώτατο Μισθό στις ΗΠΑ, ενισχύουν την Απασχόληση